(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第三节 流动资产周转速度分析

一、资产周转速度指标的一般计算

资产周转速度的计算方法是:

资产周转次数表示在一定时期内完成几个从资产投入到资产收回的循环,而周转天数则表示完成一个从资产投入到资产收回的循环需要多长时间。它们呈相反方向变动,在一定时期内,资产周转次数越多,周转天数越少,周转速度就越快,营运效率就越高;反之,则周转速度就越慢,营运效率就越低。

现将以上计算公式中的有关数据说明如下:

(1)计算期天数,全年按360天计算,季度按90天计算,月度按30天计算。

(2)资产平均余额,也称资产平均占用额或平均运用额。它是反映企业一定时期资产占用的动态指标,从理论上说,应是计算期间内每日资产余额的平均数,但为了计算方便,通常按资产负债表上的资产余额平均数计算,具体计算公式是:

(3)资产周转额,是指计算期间内企业有多少资产完成了周转。以流动资产为例其周转额是指从货币到商品再回到货币形态这一循环过程的数额。不同资产周转率的计算所使用的周转额是不同的,对此,将在具体分析时予以说明。

二、流动资产周转速度分析

流动资产营运能力分析是企业营运能力分析最重要的组成部分。

(一)流动资产周转速度指标的计算

流动资产完成从货币到商品再到货币这一循环过程,表明流动资产周转了一次,以产品实现销售为标志。使用营业成本这一指标作为周转额是用来说明垫支的流动资产周转速度。反映出流动资产的纯粹周转速度。如果使用营业收入这一指标,由于营业收入中包括了垫支资金以外的部分,如税金和利润等,因此计算出来的流动资产周转速度是一种扩大形式的周转速度,既反映了流动资产的纯粹周转速度,又反映了流动资产利用的效益。实务中,在计算流动资产周转速度指标时,究竟是使用营业收入还是营业成本,应视分析的具体目的而定。流动资产周转速度指标的具体计算公式如下:

(二)流动资产周转速度分析

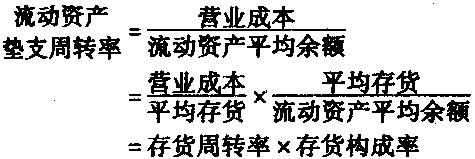

可将流动资产周转速度指标做如下分解:

流动资产垫支周转率反映了.流动资产的真正周转速度,成本收入率说明了所费与所得之间的关系,反映出流动资产的利用效益。当成本收入率大于l时,流动资产垫支周转速度越快,流动资产营运能力越强。反之,如果成本收入率小于1,企业所得补偿不了所费,流动资产垫支周转速度越快,企业亏损越多。 根据上面的分解式,采用差额计算法,可以分别确定这两个因素变动对流动资产周转率的影响程度。其分析公式是:

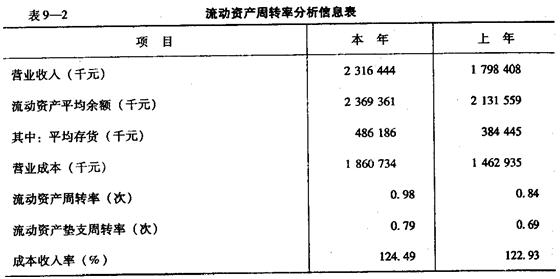

根据表2―1和表2―5的资料,SMC公司流动资产周转率分析信息见表9―2。

根据表9―2,对流动资产周转率做如下分析:

分析对象=0.98―0.84=0.14(次)

因素分析:

流动资产垫支周转率的影响=(0.79―0.69)x 122.93%=0.12(次)

成本收入率的影响=0.79 x(124.49%一l22.93%)=0.02(次)

计算结果表明,本期流动资产周转速度加快是流动资产垫支周转速度加快和成本收入率提高的结果,流动资产垫支周转速度加快是主要原因。

对流动资产周转速度的分析,还可以根据流动资产周转期进行。其分解式如下:

(三)流动资产垫支周转速度分析

在流动资产周转速度分析的基础上,进一步分析流动资产垫支周转速度,可将流动资产垫支周转率做如下分解:

根据表9―2的资料,运用连环替代法,对流动资产垫支周转率变动原因做如下分析:

分析对象=0.79-0.69=0.10(次)

基期=3.81 ×0.18=0.69

第一次替代=3.83×0.18=0.70

报告期=3.83× 0.21=0.79

由于存货周转速度加快对流动资产垫支周转率的影响;0.70-0.69=0.0l(次)

由于存货构成率上升对流动资产垫支周转率的影响=0.79-0.70=0.09(次)

计算结果表明,流动资产垫支周转率加速主要是存货构成率上升所致。

流动资产垫支周转速度的分析也可依据流动资产垫支周转期进行。

三、各项流动资产周转速度分析

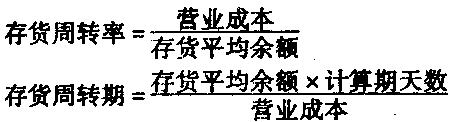

(一)存货周转速度分析

表示方式有两种:

当存货周转速度偏低时,可能由以下原因引起:

(1)经营不善,产品滞销。

(2)预测存货将升值而故意囤积居奇,以等待时机获取重利。

(3)企业销售政策发生变化。

但存货周转速度偏高也不一定代表企业的经营出色,当企业为了扩大销路而降价销售或大量赊销时,则营业利润会受到影响或产生大量的应收账款。一个适度的存货周转速度除参考企业的历史水平之外,还应参考同行业的平均水平。

存货按其性质可以分为材料存货、在产品存货和产成品存货。所以,存货周转率又可以分为材料周转率、在产品周转率和产成品周转率三项分指标。其计算公式分别为:

其中的产品销售成本指产品生产成本加上产品销售费用。

企业存货的周转是从投入货币资金购入生产经营所需材料物资开始,形成材料存货;然后投入到生产经营过程中进行加工,形成在产品存货;当加工结束之后则形成产成品存货,通过销售取得货币资金,表示存货的一个循环完成。当存货从一种形态转化为另一种形态的速度较快时,存货的周转速度就快。此外,各类存货周转额占存货周转额的比重大小也会对存货周转速度产生影响。各类存货周转率和各类存货周转额占存货周转额的比重之间的关系可表示为:

上述分解式中的总产值生产费/当期生产成本、当期生产成本/营业成本分别表示企业生产均衡状态和产销平衡状态。上述分解式表明,存货周转速度的快慢除受到三个阶段周转率影响外,材料耗用额的比重、生产均衡状态和产销平衡状态也会对其产生影响。在企业生产均衡和产销平衡情况下,存货周转率与三个阶段周转率之间的关系可表示为:

假设有关资料,编制各周转率分析信息表,见表9―3。

根据表9―4可知,本年存货周转天数比上年慢了ll.85(178.3―166.45)天,运用连环替代法对其变动原因分析如下:

上年指标=(169.5×0.6×1+51.8) ×0.9+28.3=166.45

第一次替代=(191. ×0.6×1+51.8) ×0.9+28.3=178.22

第二次替代=(191.3 ×0.64 ×l+51 8) ×0.9+28.3=185.1

第三次替代=(191.3 ×0.64×0.95+51.8) ×0.9+28.3=179.6

第四次替代=(191.3×o.64×o.95+50.4) ×0.9+28.3=178.3

第五次替代=(191.3 ×0.64 ×0.95+50.4)×o.92+28.3=181.67

本年指标=(191.3×0.64×0.95+50.4)×0.92+25=178.3

由于原材料周转天数的影响=178.22-166.45=11.77(天)

由于材料费用占总产值生产费比重的影响=185.1-178.22=6.88(天)

由于总产值生产费占产品生产成本比重的影响=179.6-185.1=-5.5(天)

由于在产品周转天数的影响=178 3-179.6=-1.3(天)

由于产品生产成本占产品销售成本比重的影响=181.67-178 3=3 37(天)

由于产成品周转天数的影响=178 3-181 67=-3 37(天)

各因素影响额合计=11.77+6.88-5.5-1.3+3.37-3.37=11.85(天)

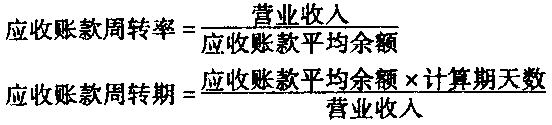

(二)应收账款周转速度分析

其计算公式是:

应收账款是因商品购销关系所产生的债权资产,而不是单指会计核算上的应收账款科目,一般包括应收账款和应收票据。

应收账款周转率说明年度内应收账款转化为现金的平均次数,体现了应收账款的变现速度和企业的收账效率,一般认为周转率越高越好,因为它表明:①收款迅速,可节约营运资金;②可减少坏账损失;③可减少收账费用;④资产流动性高。

反映应收账款周转速度的另一个指标是应收账款周转天数,也称应收账款账龄或应收账款平均收账期。其计算公式是:

在分析计算应收账款周转率时,还应注意以下两个问题:

(1)计算公式中所采用的周转额从理论上说应是赊销净额,不包括现销收入,但赊销净额作为企业的商业秘密并不对外公布,所以,外部分析者难以取得赊销收入的资料,因此一般用营业收入代替。即:

(2)为了消除季节性的影响,应收账款周转率最好采用月度应收账款平均余额计算,但企业外部分析人员只能根据资产负债表上的期初、期末数来计算应收账款平均余额,这样就可能造成应收账款周转率的虚增或虚减。

四、流动资产周转加速效果分析

流动资产周转加速的效果体现在:①一定的产出需要的流动资产减少;②一定的流

动资产取得更多的收入。

(一)流动资产周转加速对流动资产的影响

加快流动资产周转,可以使企业在销售规模不变的条件下,运用更少的流动资产,形成流动资产节约款。其计算公式是:

当报告期流动资产周转次数大于基期流动资产周转次数时,说明流动资产周转速度加快,计算结果为负数,表示因周转加速而节约的流动资金数;反之,则结果为正数,说明因流动资产周转速度缓慢而浪费的流动资金数。

由于流动资产周转速度加快所形成的节约额,可以分为绝对节约额和相对节约额两种形式。流动资金绝对节约额是指企业由于流动资产周转加速,可以减少流动资产占用额,因而可能腾出一部分资金。流动资金相对节约额是指企业由于流动资产周转加速,在不增资或少增资的条件下扩大企业的生产规模.区别只在于运用情况的不同,前者是在生产规模不变的情况下减少资产占用额,后者是将其节约额用于自身的扩大再生产。

区别与计算流动资金绝对节约额和相对节约额可分三种情况进行:

(1)如果企业流动资产周转加快而销售收入不变,这种情况下形成的节约额就是绝对节约额。

(2)当企业流动资产周转加快.而流动资产实际存量大于或等于流动资产基期存量,这种情况下形成的节约额就是相对节约额。

(3)当企业流动资产周转加快,同时营业收入增加,流动资产占用量减少,这种情况下形成的节约额就是既包括绝对节约额,包括相对节约额。可以按下式将二者加以区分:

绝对节约额=报告期流动资产占用额一基期流动资产占用额

相对节约额=流动资产总节约额一绝对节约额

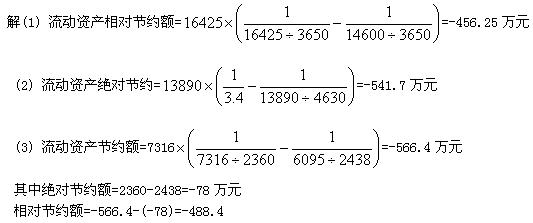

(1)某企业基期流动资产平均余额3650万元,营业收入14600万元,报告期营业收入增加到16425万元,流动资产平均余额不变,试计算报告期流动资产相对节约额.

(2)某企业基期流动资产平均余额4650万元,营业收入13890万元,报告期营业收入不变,流动资产周转率为3.4次, 试计算报告期流动资产绝对节约额

(3) 某企业基期流动资产平均余额2438万元,营业收入6095万元,报告期流动资产平均余额2360万元,营业收入7316万元, 试计算报告期流动资产节约额

其中绝对节约额=2360-2438=-78万元

相对节约额=-566.4-(-78)=-488.4

根据表9一l可以计算流动资产周转加速的效果:

计算结果表明,由于SMC公司本年流动资产加速周转,形成流动资产节约额394 027千元。

(二)流动资产周转加速对收入的影响

流动资产周转加速,可以使企业在流动资产规模不变的条件下,增加收入。其计算公式是;

当报告期流动资产周转率慢于基期流动资产周转率时,计算结果为负数,指营业收

入的减少数。

根据SMC公司有关资料(参见表9一1)可计算出:

营业收人增加额=2131 559×(0.98一0. 84)=298 418(千元)

加速流动资产周转形成的资产节约额或营业收入增加额是从两个不同侧面对流动资

产周转加快的效果所做的分析,具有相同的经济意义。