(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

三、质量成本管理工作的原则、程序和组织体系

(一)质量成本管理工作的原则(识记)

1.制定适宜的质量成本

2.成本记录数据真实可靠

3.建立完善的成本决算体系

(二)质量成本管理工作的程序(识记)

具体包括:

1.最佳质量成本水平的确定

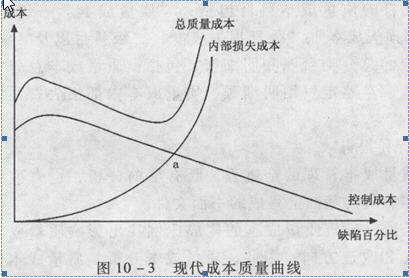

质量成本管理中,质量与成本以及质量成本诸要素之间客观上存在着内在逻辑关系,例如,随着产品质量的提高,预防和鉴定成本随之增加,而内外部损失成本则减少。如果预防和鉴定成本过少,将导致内外部损失成本剧增,利润急剧下降。因此,质量成本诸要素之间存在此增彼降、各要素之间的互动关系。

从质量成本管理理论研究出发,最佳质量水平应是内外部损失成本曲线与预防鉴定成本曲线的交点。如图l0-3所示:

即:使内外部损失成本与预防鉴定成本之和为最小时的产品合格率是最为适宜的。

2.质量成本预测与计划

质量成本预测的方法主要有两种:一是经验判断法,即组织企业中质管技术人员、财会人员根据现有的质量资料进行综合分析,作出较为客观的判断。二是数学计算分析法,即利用企业所积累的资料,找出最佳的质量成本数据,运用数学模型等方法展开预测。

3.质量成本的核算(识记:核算内容)

质量成本核算是质量成本事中控制,是企业质量成本管理的重要内容,具体包括质量成本数据的收集和统计、质量成本的核算两部分。

(1)质量成本数据的收集和统计。质量成本数据来源于记录质量成本数据的有关原始凭证。

(2)质量成本的核算。企业质量成本的核算是依据控制目标,在质量成本形成的过程中,对日常发生的质量费用和损失进行分析、约束和调节,以确保企业目标的实现。

企业设置比较完善的质量成本科目包括:“质量成本”一级科目和“预防成本”、“鉴定成本”、“内部损失成本”、“外部损失成本”二级科目以及二级科目下的三级科目。同时,还应设立相应的总分类台账和明细账。

4.质量成本分析和报告

质量分析贯穿质量成本管理的全过程,既有事前分析,也有事中和事后分析;质量报告则是在质量成本分析的基础上写成的书面文件。

质量成本分析是通过分析质量成本的构成比例找出影响质量成本的关键因素,主要为质量改进提供信息和改进方向。因此,质量成本分析是质量成本管理的核心内容。

质量成本报告是根据日常质量会计核算资料归集、加工、汇总而成的,用以反映质量成本管理活动过程和结果的一种总结性文件。

质量成本报告可按报送的时间、对象和形式不同作不同的分类。按报送时间分为定期和不定期质量成本报告;按报送对象分为厂级和各责任单位质量成本报告;按报告形式分为报表式、图表式和陈述式三种。

5.质量成本考核

质量成本考核是依据考核指标和核算提供的实际资料对责任单位的业绩进行分析与考评,进而进行奖惩。

(三)建立质量成本管理的组织体系(领会)

建立质量成本管理的组织体系包括三项基本内容:

1.建立质量成本管理工作系统

建立质量成本管理的组织体系,明确规定各职能部门和有关人员的职责范围,形成一个统一的、协调的工作网络,是质量成本管理顺利进行的必要条件。

2.明确各主要部门和人员的职责范围

例如:最高管理者(或经理)对企业(或公司)开展质量成本管理负主要责任;其他业务主管、总工程师或者是总质量师……

3.制定统一协调的工作程序网络

制定统一协调的工作程序网络,使各种数据、各项报表和各个环节所进行的活动,能按一定程序有条不紊地进行,理顺各部门之间的关系,使质量成本管理工作能顺利地开展。

第三节 产品生命周期成本

一、产品生命周期与生命周期成本的概念

(一)产品生命周期(识记)

产品生命周期是指从产品的产生直至消亡的整个过程。典型的产品生命周期一般可以分成五个阶段,即开发期、引入期、成长期、成熟期和衰退期。产品生命周期曲线的特点在产品开发期间该产品销售额为零,公司投资不断增加;在引进期,销售缓慢增加,初期通常利润偏低或为负数;在成长期销售快速增长,利润也显著增加;在成熟期利润在达到顶点后逐渐走下坡路;在衰退期间产品销售量显著衰退,利润也大幅度滑落。

(二)产品生命周期成本(识记)

产品生命周期成本就是指产品生命周期内所涵盖的各阶段发生的成本总和。

从成本的直接承受方出发,产品的生命周期成本又可分为生产者成本、客户成本及社会成本三部分。其中,生产者成本包括设计成本、生产成本和销售成本;客户成本主要包括使用成本和废弃处理成本;社会成本是产品生产、使用、处置过程中产生的由社会承担的成本,如“绿色成本”(环境保护成本)、废弃品处置成本等。

从产品生命周期的概念出发,产品生命周期成本有狭义和广义之分,狭义的产品生命周期成本是指企业内部及相关联方发生的由生产者负担的成本。广义的产品生命周期成本不仅包括上述生产者及其相关联方发生的成本,而且还包括客户购人后所发生的使用成本、废弃成本和处置成本等。

从以上观点出发,产品生命周期成本包括了生产者产销成本、客户的使用成本和社会保障成本,按照这一细分结构,产品生命周期成本的结构划分如图l0-4所示:

1.生产者成本

生产者成本包括研究开发成本、制造成本和营销成本。

2.客户成本

客户成本是从客户的角度确认产品进入消费领域后发生的各种成本,包括初始资金成本、产品的运行成本、维修成本和养护成本、处置成本等,是客户支付的各种费用。

3.社会责任成本

社会责任成本是其他社会成员所承担的环境成本。环境成本是指产品在其整个生命周期中,由于其对环境的影响而造成的直接成本和间接成本。

社会责任成本是立足于产品生命周期终了时,企业出于社会责任而付出的成本,这种做法是把处置产品和元件的成本转移到生产商身上,对于企业实现整体的竞争优势具有重要意义。

二、产品生命周期成本的意义(领会)

(一)有助于企业的定价决策

制定出合理的产品价格,确保产品生命周期内收回成本,并为企业提供合理的利润,并以此成本作为定价的依据。增强了企业产品的市场竞争能力。

(二)有助于企业管理者关注企业的长期和潜在收益

现代成本管理中,企业可根据预期的产量水平,通过规划、调整,建立一定的生产规模,实现使长期成本最佳化的有效资源配置组合。

(三)有助于企业分析自身的竞争环境

为了保证稳定的市场占有率,企业必须将成本核算与管理的重心从强调生产者成本转移到产品的全生命周期成本。同时,企业利用产品生命周期成本分析判断是进入市场还是退出市场、扩大还是缩小生产规模……

三、产品生命周期成本核算方法(识记:有四种)

(一)滚动预算法(领会)

滚动预算法认为,在产品生命周期中对收益进行全面预算和估算来计算产品生命周期成本是可行的,并提出了生命周期成本计算的基本关系式:

生命周期营业利润=生命周期收益一生命周期成本

(二)类推模型法(领会)

类推模型是在相似产品或零件的成本上,根据其与目标产品的不同来调节成本。

(三)参数模型法(领会)

参数模型是使用以往系统的历史数据,基于成本确定变量来预测新系统的成本。

参数模型通常在产品系统生命周期早期使用。

(四)详细模型法(领会)

详细模型根据生产时间、物料消耗量及其价格等来估计产品或活动的直接成本,间接成本或日常开支。它通常在产品系统生命周期晚期使用。

通过上述任一种模型计算出产品的生命周期成本后,往往要在综合考虑质量、可靠性、效率等其他因素的基础上,才能最终作出设计决策或投资决策。