(2) 固定制造费用成本差异的核算。从成本性态看,直接材料、直接工资和变动制造费用都属于变动成本,其成本差异均可分解为数量差异和价格差异两类。

固定制造费用不同于变动成本,其在相关产量范围内,通常保持固定不变,固定制造费用差异分析与变动制造费用差异分析不同。固定制造费用差异是实际固定制造费用与标准固定制造费用之间的差异。

固定制造费用成本差异的分析方法与其他费用成本差异的分析方法有所区别,通常分为两差异法和三差异法。

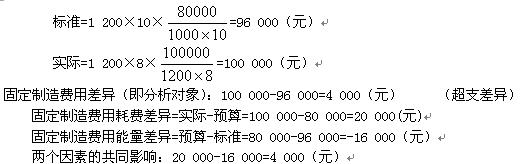

①两差异法:固定制造费用成本差异一般包括固定制造费用耗费差异和能量差异两部分。

固定制造费用耗费差异=实际一预算

固定制造费用能量差异=预算一标准 (解析:书上公式太复杂了)

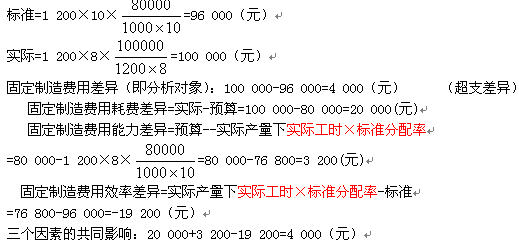

②三差异法:固定制造费用差异可分为三个部分:耗费差异、能力差异和效率差异。

固定制造费用耗费差异=实际一预算

固定制造费用能力差异=预算-实际产量下实际工时×标准分配率

固定制造费用效率差异=实际产量下实际工时×标准分配率-标准(解析:书上公式太复杂了)