(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

二、主要产品单位成本表的分析

主要产品单位成本表的分析重点是主要产品单位成本构成要素升降原因及主要经济技术指标变动对单位成本影响。

主要产品单位成本分析主要依据主要产品单位成本表、成本计划和各项消耗定额资料,以及反映各项技术经济指标的业务技术资料等。

(一)主要产品单位成本变动情况分析

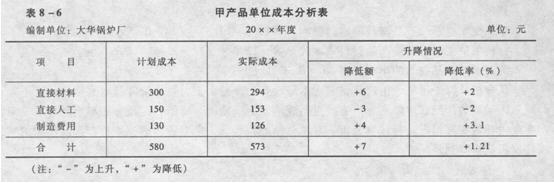

从表8―6可知,甲产品本年实际单位成本比本年计划降低了。为了查明产品单位成本及其成本项目变动的原因,还须进一步对各个成本项目,特别是重点项目,即变动影响大的项目作具体分析。

(二)主要成本项目分析

紧密结合企业技术经济方面的资料,查明成本升降的具体原因,是进行产品单位成本各个成本项目分析的特点。

下面以直接材料、直接人工和制造费用几个主要成本项目为例,说明分析的一般方法。

1.直接材料成本的分析

直接材料成本的变动主要受单位产品原材料消耗数量和原材料价格两个因素的变动影响,其基本关系式如下:

单位产品直接材料成本=直接材料消耗量×直接材料价格

直接材料费用差异=直接材料实际费用-直接材料计划费用

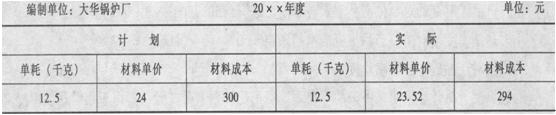

【例8―7】大华锅炉厂20××年度甲产品单位材料成本对比表如下表所示。

从上表可以看出,单位产品的直接材料成本实际比计划节约了6元。采用因素分析法的差额替代法,计算原材料消耗数量和原材料价格两因素的变动对直接材料成本的影响如下:

解:计划材料成本=12.5×24=300(元)

实际材料成本=12.5×23.52=294(元)

分析对象:294―300=-6(元) 即实际比计划节约了6元

由于材料单耗变动的影响=(12.5―12. 5)×24=0(元)

由于材料单价变动的影响=12.5×(23.52―24)=-6(元)

由于两个因素的共同影响=0-6=-6(元) (解析:P.203教材上的解法有误)

2.直接人工的分析

分析产品单位成本中直接人工成本的变动应结合具体的工资制度和工资费用计入产品成本的具体方法来进行。①在计件工资制度下,由于计件单价不变,单位成本中的工资费用一般不会发生变化。②在计时工资制度下,若企业只生产一种产品,则影响单位成本工资费用高低的因素不外乎生产工人工资总额和产品产量两个因素;如果企业生产多种产品,产品成本中的工资费用一般是按生产工时比例分配计入的,这时产品单位成本中工资费用的多少,取决于生产单位产品的工时消耗和小时工资率两个因素。

在计时工资条件下:

单位产品直接人工费用=单位产品工时消耗×小时工资率

直接人工费用差异=直接人工实际费用-直接人工计划费用

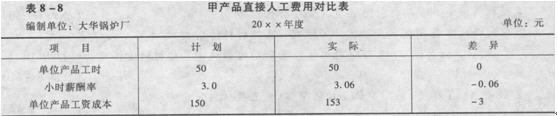

【例8―8】大华锅炉厂生产甲产品有关直接人工费用的资料如表8―8所示。

实际与计划对比,甲产品单位成本中职工薪酬本年实际比本年计划上升了3元。采用因素分析法的差额替代法计算各因素影响程度如下:

解:计划工资成本=50×3=150(元)

实际工资成本=50×3.06=153(元)

分析对象:153-150=3(元) (即实际比计划超支了3元)

由于工时变动的影响=(50-50)×3=0(元)

由于小时薪酬率的影响=50×(3.06-3)=3(元)

两个因素的共同影响=0+3=3(元) (解析:P.204教材上的解法有误)

3.制造费用的分析

对制造费用的分析首先应对其构成进行分析,对占比重较大的费用进行重点分析,并找出成本的动因。对于与材料消耗相关的制造费用,可以比照直接材料成本的分析进行;对于与人工小时相关的费用,则可以比照直接人工费用的分析进行。

对制造费用明细表进行分析所应采用的方法,主要是对比分析法和构成比率分析法。在采用对比分析法进行分析时,通常先将本月实际数与上年同期实际数进行对比,揭示本月实际与上年同期实际之间的增减变化。在表中列有本月计划数的情况下,则先应进行这两者的对比,以便分析和考核制造费用月份计划的执行情况。为了具体分析制造费用增减变动和计划执行好坏的情况和原因,上述对比分析应该按照费用项目进行。由于制造费用的项目很多,分析时应该选择超支或节约数额较大或者费用比重较大的项目有重点地进行。

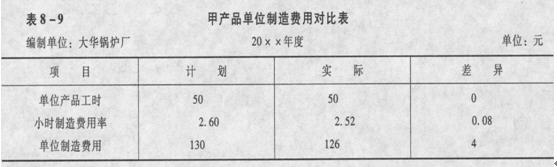

【例8―9】大华锅炉厂甲产品有关制造费用的资料如表8―9所示。

单位产品制造费用=单位产品工时×小时制造费用率

实际与计划对比,甲产品单位成本中制造费用本年实际比本年计划降低4元。采用因素

分析法的差额替代法计算各因素影响程度如下:

解:单位产品计划制造费用=50×2.60=130(元)

单位产品实际制造费用=50×2.52=126(元)

分析对象:=126-130=-4(元)

由于单位产品工时的影响=(50-50)×2.6=0(元)

由于小时制造费用变动率的影响=50×(2.52-2.60)=-4(元)

两个因素的共同影响=0-4=-4(元)

三、期间费用的分析

期间费用是指企业在生产经营过程中,为组织和管理生产经营活动所发生的管理费用、财务费用和营业费用。对期间费用的分析,应依据期间费用报表,并结合企业生产经营的具体情况进行分析。分析的内容包括对费用计划完成情况的分析和各项费用变动情况的分析。

(一)费用计划完成情况的分析

对期间费用计划执行情况的分析应根据各期间费用报表提供的资料,以本年实际与本年计划相比较,确定实际脱离计划的差异,并分析产生差异的原因。进行分析时应按各个项目分别进行。同时,在分析时还应注意不同费用项目支出的特点,对具体问题要作具体分析,不能简单地将所有超过计划的费用支出都看作不合理的,当然也不能将一切费用支出的减少都作为工作的成绩。

(二)各项费用变动情况分析

根据期间费用报表中的资料,将本年实际与上年实际进行对比,以便从动态上观察比较各项费用项目,特别是一些主要的、重点的费用项目的变动情况和变动趋势。在进行比较时应注意前后期的费用指标口径是否一致,如不一致,应设法加以调整,而后再进行比较

请同学们及时进行本章的复习,并将讲课中涉及的计算题再练习一次。