(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

(三) 因素分析法

因素分析法是依据分析指标与其影响因素之间的关系,按照一定的程序和方法,确定各因素对分析指标差异影响程度的一种技术方法。即把综合性指标分解为各个因素的方法。它是确定引起某个经济指标变动的各个因素影响程度的一种计算方法。

运用因素分析法时,首先要确定综合指标由哪几个因素构成,并建立各因素与该指标之间的函数关系,然后根据分析目的,选用适当的方法进行分析,测定各因素变动对指标的影响程度。因素分析法按照计算程序不同可以分为连环替代法和差额替代法两种。

1.连环替代法

为了便于同学们理解此方法,我们先看以下例题。

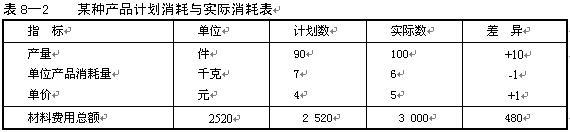

【例8―1】假设某企业有关产量、单位产品材料消耗量、材料单价及材料费用总额资料如表8―2所示。要求:采用连环替代法计算各因素变动对材料费用总额的影响程度。

解:计划材料费用总额=90×7×4=2 520(元) ①

实际材料费用总额=100×6×5=3 000(元) ②

分析对象:3 000-2 520=480(元)

由于产量的影响:100×7×4=2 800(元) ③ 2 800-2 520=280(元)

由于单耗的影响:100×6×4=2 400(元) ④ 2 400-2 800=-400(元)

由于材料单价的影响:100×6×5=3 000(元) ⑤ 3 000-2 400=600(元)

三个因素的共同影响:280-400+600=480(元)

总结:连环替代法的特点及方法是:

(1)因素替换具有一定的顺序性。先替代数量因素,再替代质量因素的原则;如果既有实物数量又有价值数量时,先替代实物数量,再替换价值数量;如果有几个数量因素或质量因素时,先替代数量指标,后替代质量指标;先替换基本因素,再替换从属因素。

(2)计算程序具有连环性。除第一次替换外,每个因素的替换都是在前一个因素替换的基础上进行的。

(3)计算条件具有假设性。将决定替换因素的基期指标替换为实际指标,计算替换后该经济指标的结果。替换时,还应假设前面的因素已经变动,后面的因素尚未变动。

(4)将替换后该经济指标与替换前该经济指标相比较,确定各因素变动的影响程度。计算某项因素变动的影响程度时,假定其他因素不变,只有这样,才能算出该项因素变动的影响程度。

2.差额替代法

差额替代法是连环替代法的一种简化形式。它是利用各个因素的实际数与基数之间的差额,计算出各个因素变动对综合经济指标影响程度的一种分析方法。

【例8―2】仍用例8―1(P.197表8―2)数字资料,以差额替代法测定各因素影响程度如下:(解析:实际上就是用到了数学中的提取公因式的方法)

解:计划材料费用总额=90×7×4=2 520(元) ①

实际材料费用总额=100×6×5=3 000(元) ②

分析对象:3 000-2 520=480(元)

由于产量的影响:(100-90)×7×4=280(元) ③

由于单耗的影响:100×(6-7)×4=-400(元) ④

由于材料单价的影响:100×6×(5-4)=600(元) ⑤

三个因素的共同影响:280-400+600=480(元)

差额替代法由于计算简便,所以应用比较广泛,特别是在影响因素只有两个时更为适用。(解析:在几个因素表现为连乘的时候非常方便。考试时如不特别要求用连环替换法时,用差额替代法相对方便得多)

不论何种分析方法,都只能为进一步调查研究指明方向,而不能代替调查研究