(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第八章

成本报表

本章是成本会计教材次重点章节,主要内容是成本报表的分析。本章重点阐述成本报表的种类、格式和内容可由企业根据其特点和管理要求自行规定。常见的成本报表主要有:商品产品成本表、主要产品单位成本表、制造费用明细表、管理费用明细表、财务费用明细表、销售费用明细表以及其他成本报表等。常见的成本分析方法有:对比分析法、比率分析法和因素分析法等成本分析的方法,并结合实例讲解了成本报表分析的内容和方法。

第一节 成本报表概述

一、成本报表的含义

成本报表是根据成本管理的需要,依据企业日常成本核算资料等编制的,反映企业一定时期内产品成本和费用支出情况,据以分析企业成本计划和费用预算的执行情况和结果的一种报告性文件。成本报表不作为企业对外报送的会计报表,它主要是向企业内部经营管理者提供有关成本信息,进行成本分析,促进和挖掘成本潜力的一种内部报表。

二、成本报表的作用

正确、及时地编报成本报表,对加强企业的成本管理和节约费用支出具有重要作用。

第一,企业各级管理部门利用和分析成本报表,可以了解企业一定时期内的产品成本水平及费用支出情况,以及企业执行成本计划的情况。

第二,根据成本报表,可以考核和分析企业成本计划的执行情况。

第三,根据成本报表提供的信息,可以定期评价和考核各有关部门和人员执行成本计划或预算的成绩和责任,保证企业降低成本任务的完成。

第四,成本报表可以为企业编制下一期成本计划提供参考依据。

第五,成本报表提供的实际产品成本和费用支出的资料,可以满足企业、车间和部门加强日常成本、费用管理的需要,也是企业进行成本预测和决策、编制产品成本计划和各项费用计划、制定产品价格的重要依据。

三、成本报表的种类

成本报表主要是为满足企业内部经营管理的需要而编制的,不对外公开。因此,成本报表的种类、格式、项目和内容由企业根据其生产特点和管理要求自行决定。常见的成本报表主要有:商品产品成本表、主要产品单位成本表、制造费用明细表、管理费用明细表、财务费用明细表、销售费用明细表及其他成本报表等。

成本报表按其所反映的内容可分为以下几种。

(一)反映产品成本情况的报表

产品成本表主要反映企业为生产一定种类和一定数量产品所支出的生产费用的水平及其构成情况,并与计划、上年实际、历史最好水平或同行业同类产品先进水平相比较,反映产品成本的变动情况和变动趋势。属于此类成本报表的有商品产品成本表、主要产品单位成本表等。商品产品成本表是反映企业在报告期内生产的全部商品产品总成本的报表。该表一般分为两种:一种是按成本项目反映,另一种是按产品种类反映.

(二)反映各种费用情况的报表

费用支出报表主要反映企业在一定时期内各种费用总额及其构成情况的报表,并与计划(预算)、上年实际对比,反映各项费用支出的变动情况和变动趋势。属于此类成本报表的有制造费用明细表、销售费用明细表、管理费用明细表和财务费用明细表等。

制造费用明细表是反映企业在报告期内发生的全部制造费用及其构成情况的报表。

管理费用明细表、财务费用明细表和销售费用明细表是分别反映企业在报告期内发生的全部管理费用、财务费用和销售费用及其构成情况的报表。

由于成本报表是内部报表,所以其在设置上有较大的灵活性、多样性。以上介绍的是企业常见的几种报表。

(三)其他成本报表

其他成本报表是根据本企业的生产特点和管理要求,编制的除上述成本报表以外的利于企业进行成本控制和考核的报表,如……

第二节 成本报表的分析方法

一、成本报表分析的意义

成本分析是对一定时期内企业成本计划、定额和构成情况等资料,运用科学的分析方法进行综合分析,通过分析各项指标的变动以及指标之间的相互关系,评价企业成本计划的完成情况,揭示影响成本指标变动的因素和原因,从而对企业一定时期的成本工作获得比较全面、本质的认识,以寻找降低成本途径,促进企业成本水平不断降低。

成本分析是成本管理的重要组成部分。成本管理的根本目的,是要不断降低企业产品成本,而成本分析则是寻求降低产品成本途径的主要手段。

二、成本报表分析的方法

企业进行成本报表分析,应根据企业本身的成本费用特点、成本分析的要求和掌握的资料情况确定采用成本分析的方法。成本报表分析的方法一般有比较分析法、比率分析法和因素分析法等。

(一)比较分析法

比较分析法是最基本的分析方法。它是指通过实际数与基数的对比来揭示实际数与基数之间的差异,以便了解差距与不足的一种成本分析方法。实际工作中通常有以下几种形式:

基数的选择:

(1)成本计划或定额指标

(2)前期(上期、上年同期或历史最好水平)的实际指标

(3)国内外同行业先进指标

比较分析法只适用于同质指标的数量对比。注意对比指标采用的计价标准、时间单位、计算方法、指标口径等的可比性,可以将对比的指标作必要的调整换算。在比较同类企业成本指标时,还必须考虑到客观条件、技术经济条件等问题。比较分析法是经济分析中应用较为广泛的一种分析方法。

(二)比率分析法

将性质不同而又相关的两个因素联系起来,通过计算比率,反映它们之间的关系,借以评价企业成本状况和经营状况的一种成本分析方法。①首先把对比的数值变成相对数,求出比率;②进行对比分析。

具体形式有以下几种:

1.相关指标比率分析

将两个性质不同但又相关的指标对比①求出比率,②然后再以实际数与计划(或前期实际)数(即前面所述的基数)进行对比分析。

举例如下:

(1)产值成本率。(逆指标)它是反映产值与成本之间关系的一个指标。这里的产值可以是按不变价格计算的工业总产值或商品总产值,也可以是按现行价格计算的工业总产值或商品总产值。该比率越低越好,该比率越低,说明其产值效益越高…… (公式8―1)

(2)销售收人成本率(也称销售成本率)。(逆指标)它是反映销售收入与成本之间关系的一个指标。该比率越低越好,该比率越低,说明企业销售毛利率越高…… (公式8―2)

(3)成本利润率。(正指标)它是反映成本与利润之间关系的一个指标。该比率越高越好,该比率越高,说明企业的经济效益越好……

(公式8―3)

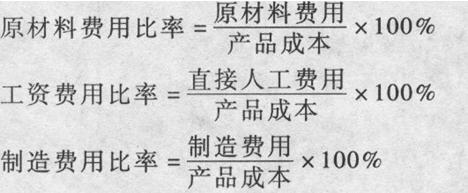

2.构成比率分析

所谓构成比率,是指某项经济指标的各个组成部分占总体的比重。如:

3.动态比率分析

动态比率分析或称趋势分析,是将不同时期同类指标的数值对比求出比率。例如,将上述比率同上期、去年同期进行比较,可以发现这些指标的增减速度和变动趋势,并从中发现企业在生产经营管理方面的成绩或不足。