(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

四、产品实际成本的计算(解析:以下公式中所指“产品”既指完工产品,也指“月末在产品”)

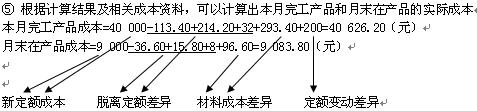

【例7―11】为综合例:根据以上公式,计算本月完工产品成本和月末在产品成本。

(① 解题思路:在定额成本的基础上,加减有关差异,计算出实际成本 。

②出题规律:前两个差异常按本月完工产品和月末在产品的定额比例进行分配,定额变动差异则常为全部由完工产品负担)

【例7―11】某企业乙产品的生产工艺为单步骤大批量生产,企业采用品种法进行成本计算,由于该种产品的各种定额资料比较准确,因此,在品种法的基础上采用定额成本法进行成本计算,20××年9月的相关资料(即已知条件)见P.188 、P.189三张表

(1)月初在产品的成本资料.如表7―7所示。

(2)本月成本资料,如表7―8所示。

(3)月末将脱离定额差异和材料成本差异按定额比例在完工产品与月末在产品之间进行分配,定额变动差异全部由完工产品承担,完工产品与月末在产品的定额成本资料如表

7―9所示。

(解析:在计算分配率时,分子资料见表7―7、7―8;分母均为“新定额”见表7―9)

要求:计算本月完工产品和月末在产品的实际成本。

[补充例题] 采用定额法计算完工产品和月末在产品的原材料费用。资料:某产品采用定额法计算成本。本月份该种产品的原材料费用如下:月初在产品定额费用830元;月初在产品脱离定额超支差异20元;月初在产品定额费用调整,降低30元,定额变动差异归由完工产品成本负担;本月定额费用1 200元;本月脱离定额差异节约60元;本月原材料成本差异率超支5%,材料成本差异归由完工产品成本负担;本月完工产品定额费用1600元。要求:

(1)计算月末在产品的原材料定额费用。(2)计算本月完工产品和月末在产品的原材料实际费用(脱离定额差异在完工产品与月末在产品之间进行分配)。

解:(1)月末在产品原材料定额费用=830-30+1200-1600=400(元)

(2)原材料脱离定额差异率= =-2%

完工产品原材料脱离定额差异=1600×(-2%)=-32(元)

月末在产品原材料脱离定额差异=400×(-2%)=-8(元)

本月原材料成本差异=(1600-60)×5%=77(元)

完工产品原材料实际费用=1600-32+77+30=1675(元)

月末在产品原材料实际费用=400-8=392(元)