(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第七章 定额成本法

本章重点内容

本章是成本会计教材的次重点章节。主要内容是产品成本辅助计

算方法――定额成本法。重点讲述了定额成本法的特点、计算程序及

与其他成本核算方法的区别。着重阐述了定额成本、实际成本、脱离

定额差异概念,定额变动差异核算的方法。重点介绍了定额成本控制

的特点,以及利用定额成本法进行成本控制。

第一节 定额成本法概述

本节考核要求:见教材P.20 1.定额成本法的含义、优缺点、特点;与其他成本计算方法的异同;适用范围、应用条件。

一、定额成本法的含义及特点

第五章与第六章讲述的产品成本核算基本方法及辅助方法中的分类法都是基于实际发生的生产费用计算产品实际成本,而定额成本法是以定额成本为基础通过差异调整计算实际成本的方法。

(一)定额成本法的含义

产品成本计算的定额成本法是以产品定额成本为基础,加上(或减去)①脱离定额差异、②材料成本差异和③定额变动差异,计算产品实际生产成本的方法。因此,定额成本法既是成本计算的辅助方法,又是成本控制的方法。(解析:在定额成本法下,实际成本=定额成本±三个差异)

(二)定额成本法的特点

1.定额成本法的一般特点

相对于成本的其他计算方法,定额成本法是为了克服成本计算基本方法的弱点,将产品成本计划、成本核算、成本控制及分析结合在一起,能及时解决、反映和监督生产费用与产品成本脱离定额的差异,以便加强成本管理。

定额成本是根据企业现行消耗定额来制定;在核算过程中,随着生产技术的进步和劳动生产率的提高,消耗定额也会随着变化而不断修订。一般而言,定额成本在年度内有可能因企业消耗定额的修订而变动,定额成本是计算产品实际成本的基础,是企业对产品成本进行自我控制和考核的依据。

2.定额成本与计划成本的异同

产品的定额成本与计划成本既有相同之处,又有不同之处。相同之处是:两者都是以生产耗费的消耗定额和计划单价为依据确定目标成本。

产品的定额成本与计划成本两者不同之处是:作为计划成本计算依据的消耗定额、计划单价在计划期内通常是不变的。 而作为定额成本计算依据的消耗定额是现行的定额,会随着生产技术的进步、劳动生产率的提高而不断修订。因此,定额成本在计划期内是变动的。

(三)定额成本法与其他成本计算方法的异同

在成本计算中,品种法、分批法、分步法和分类法下,生产费用的日常核算,都是按照其实际发生额进行。

采用定额成本法计算产品成本时,实际成本的计算如公式7―1所示。

二、定额成本法的适用范围和应用条件

(一)定额成本法的适用范围

定额成本法需要事先制定定额成本,才能进行成本的核算和差异的核算。因此,定额成本法主要适用于①定额管理制度比较健全,定额管理基础工作比较好,②产品生产已经定型,各项消耗定额比较准确、稳定的企业。

(二)定额成本法的应用条件

(1)企业有较完善的定额管理制度,各生产部门能够有效地贯彻定额计划。

(2)产品的生产工艺比较稳定,可以较准确地估算各项费用的定额标准。

(3)企业需要利用产品成本资料进行成本管理和成本分析,需要具备较完备的成本历史资料。

三、定额成本法的优缺点

(一)定额成本法的优点

定额成本法最主要的优点是在产品成本计算的过程中,将产品成本的事先计划、事中控制和事后分析有机地结合在一起,这样,就可以为企业的成本管理提供以下信息:

(1)产品在现有生产条件下的最低成本(定额成本)。

(2)成本差异产生的原因。

(3)产品成本降低的潜力。

(二)定额成本法的缺点

定额成本法最主要的缺点是成本核算的工作量较大,主要表现在以下几个方面:

(1)在生产开始前要尽量准确地估算各种产品的定额。

(2)在生产过程中要分别计算产品的定额成本和脱离定额的差异。

(3)在定额变动的情况下,要计算定额变动差异。

第二节 成本定额的制定

本节考核要求:见教材P.21 2.定额成本的制定

一、定额成本的含义

定额成本是根据企业①现行材料消耗定额②工时定额③费用定额④其他有关资料计算的一种目标成本。

定额成本的制定,必须先制定单位产品的消耗定额、费用定额。

如果产品的零、部件不多,可以先计算零部件成本,然后再汇总计算部件和产成品的定额成本。

如果产品的零、部件较多,可以先计算部件成本,然后再汇总计算产成品的定额成本;或者根据零、部件的定额卡直接计算产成品的定额成本。

为了便于进行成本分析和考核,定额成本包括的成本项目和计算方法,应该与计划成本、实际成本包括的成本项目和计算方法一致。

再次强调:“成本定额”~一件 “定额成本”~一批

即:

二、定额成本的制定方法

(一)材料定额成本的计算

1.成本定额的确定

(1)消耗量定额的确定。

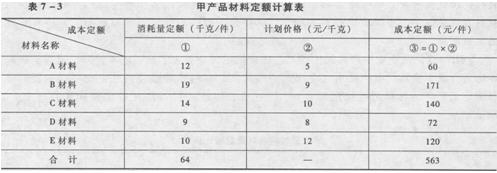

【例7―1】某企业甲产品的生产工艺比较稳定,企业为了加强成本管理,采用定额成本法进行成本核算。甲产品由三个车间连续加工,材料是陆续投料。企业根据相关的资料确定了甲产品材料消耗量定额为64千克/件,甲产品材料消耗量定额计算如P.177表7一l所示。(五种材料,消耗量定额一共为64千克)

(2)计划单价的确定。采用定额成本法进行产品成本核算的企业,材料一般按计划成本计价,每一种材料确定一个相对固定的计划价格,材料的入库、领用、结存等核算,在平时都按计划价格计算,月末再根据材料成本差异率计算发出材料应负担的成本差异。

【例7―2】根据例7―1的资料,五种材料的计划价格如P.177表7―2所示。

(3)单位产品材料成本定额的确定。单位产品的材料成本定额计算如公式7―3所示。

【例7―3】根据例7―1和例7―2的相关资料,甲产品的材料成本定额计算如P.178表7―3所示,则甲产品的材料成本定额为563元/件。

2.定额成本的计算

确定了材料的成本定额后,就可以根据产品的实际产量计算出某材料定额成本。

例题: 根据例7―3的资料,假定20 x x年5月甲产品的实际产量为500件。本月甲产品的材料定额成本=563×500=281 500(元)。

(二)真接人工定额成本的计算

1.成本定额的确定

(1) 工时定额的确定。

【例7―4】假设例7―1中的甲产品在三个车间中的生产工时定额为:一车间5工时/件,二车间9工时/件,三车间6工时/件。

甲产品的工时定额=5+9+6=20(工时/件)

(2)单位工时直接人工费用的确定。假设上述甲产品在各个步骤的单位工时直接人工费用为:一车间l4元/工时,二车间10元/工时,三车间15元/工时。

(3)单位产品直接人工成本定额的确定。根据工时定额和单位工时直接人工费用,计算单位产品直接人工成本定额如公式7―5所示。

根据例7―4资料,甲产品的直接人工成本定额计算如下:

甲产品的直接人工成本定额=5 ×14+9×10+6 ×15=70+90+90=250(元/件)

2.定额成本的计算

确定了直接人工成本定额,根据产品的实际产量计算出某生产期的定额成本。

根据例7―4资料,假定20××年5月甲产品的实际产量为500件,本月甲产品的直接人工定额成本计算如下:

甲产品的直接人工定额成本=250×500=125 000(元)

(三)制造费用定额成本的计算

1.成本定额的确定

根据工时定额和单位工时制造费用,计算单位产品制造费用成本定额如公式7―7所示。

根据例7―4资料,计算甲产品的制造费用成本定额如下:

甲产品的制造费用成本定额=5×8+9×5+6×7=40+45+42=127(元/件)

2.定额成本的计算

例:假定20××年5月甲产品的实际产量为500件,计算本月甲产品的制造费用定额成本如下:

本月甲产品的制造费用定额成本=127×500=63 500(元)