(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

二、副产品成本计算方法

(一)副产品的特点

在企业的生产中,有时会出现在生产主要产品的同时,还附带生产出一些副产品.这些副产品可以作为独立的产品对外出售。为了简化成本核算工作,可以将主、副产品作为一类产品,采用分类法进行成本核算。副产品有以下特点:

(1)在企业的生产中所占的比重较小。

(2)不是独立的生产过程,与主产品的生产状况密切相关。

(3)可以作为产品独立出售。

(二)副产品成本的计算

1.副产品生产的两种情况

(1)在生产主产品的同时,直接生产出可对外出售的副产品。

(2)在生产主产品的同时,生产出可用于加工副产品的原料,对原料进行再加工,才能成为可以对外出售的产品。

2.副产品成本的计算方法

在计算副产品的成本时,一般是将主、副产品合并为一类产品,按类归集生产费用,月末采用一定的标准进行类内产品的分配。(具体有两种分配方法,见下面(1)(2))

(1) 与一般的分类法相同,月末将生产部门发生的共同费用按照一定的标准在主、副产品之间进行分配。

【例6―4】某企业在生产A产品的同时,还可以生产出一种原料,对该种原料进行再加工,就可以生产出可对外出售的B产品,两种产品在同一个车间生产。企业为了简化核算,将两种产品作为一类产品进行成本计算,其中,A产品是主产品,B产品是副产品,A、B产品费用分配标准如下:

B产品的材料费用按定额(5元/千克)计价,从材料费用总额中扣除,本月生产的副产品――原料为800千克,对其中的600千克进行了再加工;

该车间本月发生材料费用20 500元。

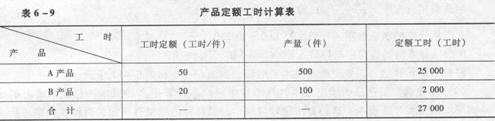

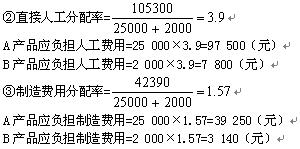

该车间本月生产A、B产品共发生直接人工105 300元,制造费用42 390元,按定额工时比例在A、B产品之间分配,A、B产品定额工时资料如P.171表6―9所示。

本月A、B产品的月初在产品资料和月末在产品资料为定额成本,A、B产品的基本生

产成本明细账如P.171表6―10和表6―11所示。

解:成本计算步骤:

①B产品本月发生材料费用=600×5=3 000(元)

④A产品完工产品总成本(解析:见P.171表6―10 月初+本期-B产品负担的-期末 )

=(6 500+20 500-800×5-5000)+(4 700+97 500-3 200)+(5 500+39 250-2 800)

=18 000+99 000+41950

=158 950(元) 单位成本=158 950÷500=317.90(元)

B产品完工产品总成本(解析:见P.172表6―11 月初+本期-期末 )

=(1 200+3 000-1 650)+(3 500+7 800-2 980)+(1 400+3 140-2 100)

=2 550+8 320+2 440

=13 310(元) 单位成本=13 310÷100=133.10(元)

(2)事先确定副产品的固定成本,月末按固定成本计算副产品成本,总成本减去副产品的成本即为主产品成本。这种方法比较简单,但是计算的结果有一定的假设性,副产品成本估算的过高或过低,都会影响主产品的成本水平。

【例6-5】根据例6―4的相关资料,采用简化的计算方法,事先确定B产品的单位固定成本为:直接材料28元/件、直接人工85元/件、制造费用24元/件。按固定成本扣除副产品成本,可以不设置B产品成本明细账,将费用全部归集在A产品的成本明细账中,直接在A产品成本明细账中进行计算,如表6―12所示。

解:B完工产品的总成本=100×28+100×85+100×24=2800+8500+2400=13 700(元)

单位成本=13 700÷100=137(元)

A产品完工产品总成本(解析:月初数+本期发生数-B产品负担金额-期末数 )

=(6 500+20 500-2 800-5 000)+(4 700+105 300-8 500-3 200)+(5 500+42 390-2 400

-2 800)

=19 200+98 300+42 690

=160 190(元)

单位成本=160 190÷500=320.38(元)

有些工业企业,随着生产发展和科学技术进步,综合治理废气、废液和废料(简称

“三废”)。“三废”一经利用也就成为副产品,应该按照副产品的成本计算方法计算其成本。在实际工作中,如果副产品的加工处理时间不长,费用不大,为了简化计算工作,副产品可以按计划单位成本计价。从主、副产品的生产费用总额中扣除,余额为主产品,大大简化了成本计算工作。