(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第二节 联产品,副产品成本计算的方法

联产品和副产品的生产无论品种多少,其成本计算也需要采用分类法或与分类法相似的方法。

一、联产品成本计算方法

(一)联产品概念

联产品是指在生产过程中对同一原料经过相同工艺过程的加工,同时生产出来的几种主要产品,例如,化工企业原油经过提炼,可以同时生产出各种汽油、煤油和柴油等产品,这些产品称为联产品。

(二)联产品的主要特征

(1)联产品都是企业的主要产品,是企业生产活动的主要目标。

(2)联产品成本计算的关键是联合成本的分配计算,即确定分离点。各种联产品在生产过程中投入相同的原材料,经过同一个生产过程,在生产过程终点或者在生产步骤的某一个“点”上分离出来,这个“点”就称为“分离点”。分离之后有的产品可以直接销售,有的产品则需要经过进一步加工才能销售。在分离点前发生的成本为联合成本,在分离点后进一步加工发生的成本因其可以归属到某种联产品上去,所以为可归属成本。某种联产品在整个生产过程中的生产成本应为分配到的联合成本与该种产品的可归属成本之和。

(3)销售价格较高,对企业收入有较大贡献。

(4)要生产一种产品,通常要生产所有联产品。(解析:即同时生产出来)

(三)联产品计算方法

由于联产品都是企业的主要产品,具有较高的经济价值,这些联产品所用原材料和工艺技术过程相同,因而最宜、也只能归为一类,采用分类法计算产品成本。

【例6―3】某企业对同一原料经过相同工艺技术进行加工时,生产出联产品甲、乙、丙三种主要产品,将甲、乙、丙三种产品归为一类(W类),采用分类法计算成本。假定类内产品之间分配费用的标准为:原材料费用按各种产品的原材料费用系数分配,原材料费用系数按原材料费用定额确定;其他费用按定额工时比例分配。该企业规定乙产品为标准产品。

(1) 根据原材料费用定额计算原材料费用系数

(2)按产品类别(w类)开设产品成本明细账

(3)根据各种产品的产量、原材料费用系数和工时消耗定额,分配计算w类内甲、乙、丙三种产品的产成品成本。

例6―3相关资料为:类内各产品工时消耗定额为:甲产品8小时,乙产品l0小时,丙产品12小时;本月份各产品产量为:甲产品450件,乙产品840件,丙产品600件。根据原材料费用系数、本月产量以及其他相关产品成本资料,编制w类产成品成本计算表,如P.170表6―8所示。

例6―3整个解题过程如下:

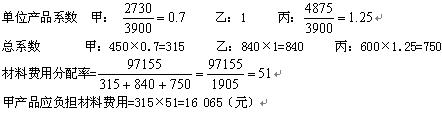

解:①分配材料费用:(解析:分配率的分母为甲、乙、丙的总系数之和;分子数据见P.169表6―7)

乙产品应负担材料费用=840×51=42 840(元)

丙产品应负担材料费用=750×51=38 250(元)

②分配人工费用:(解析:分配率的分母为甲、乙、丙的定额工时之和;分子数据见P.169表6―7)

甲的定额工时=450×8=3 600(工时)

乙的定额工时=840×10=8 400(工时)

丙的定额工时=600×12=7 200(工时)

甲产品应负担人工费用=3 600×1.52=5 472(元)

乙产品应负担人工费用=8 400×1.52=12 768(元)

丙产品应负担人工费用=7 200×1.52=10 944(元)

③分配制造费用:(解析:分配率的分母为甲、乙、丙的定额工时之和;分子数据见P.169表6―7)

制造费用分配率=

甲产品应负担制造费用=3 600×5=18 000(元)

乙产品应负担制造费用=8 400×5=42 000(元)

丙产品应负担制造费用=7 200×5=36 000(元)

④甲产品总成本=16 065+5 472+18 000=39 537(元) 单位成本=……

乙产品总成本=42 840+12 768+42 000+18 000=97 608(元) 单位成本=……

丙产品总成本=38 250+10 944+36 000=85 194(元) 单位成本=……

说明: 在上述计算中,各项费用的期初加期末合计数是分配对象(解析:各分配率中的分子)