(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

【例6―2】某企业甲类产品中有A、B、C、D四种产品,其中B产品为标准产品,类内产品的费用分配标准为:材料按系数法分配,材料系数按费用定额确定,直接人工和制造费用按实际工时分配。

20××年9月份的相关资料如下:

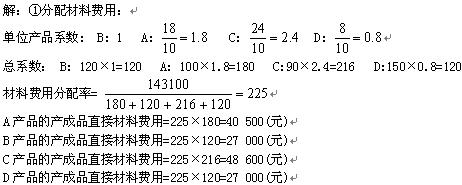

(1)产品的材料费用定额:A产品l8元/件、B产品l0元/件、c产品24元/件、D产品8元/件。

(2)各种产品工时统计:A产品5 600工时、B产品4 000工时、c产品6 000工时、D产品4 400工时。

(3)本月各种产品完工产量:A产品l00件、B产品l20件、c产品90件、D产品150件。

(4)甲类产品月初在产品成本、本月发生费用、产成品成本和月末在产品成本资料,见甲类产品的基本生产成本明细账,如P.166表6―3所示。

要求:计算各种产品的产成品成本。

甲类产品成本计算程序如下:

各种产品的材料费用总系数,如表6―4所示。

A产品的产成品直接人工费用=2.14×5 600=11 984(元)

B产品的产成品直接人工费用=2.14×4 000=8 560(元)

c产品的产成品直接人工费用=2.14×6 000=12 840(元)

D产品的产成品直接人工费用=2.14×4 400=9 416(元)

③分配制造费用:(解析:分配率的分母为A、B、C、D实际所耗的工时)

A产品的产成品制造费用=1.85×5 600=10 360(元)

B产品的产成品制造费用=1.85×4 000=7 400(元)

c产品的产成品制造费用=1.85×6 000=11 100(元)

D产品的产成品制造费用=1.85×4 400=8 140(元)

④各种产品的产成品成本合计:

A产品=40 500+11 984+10 360=62 844(元)

B产品=27 000+8 560+7 400=42 960(元)

C产品=48 600+12 840+11 100=72 540(元)

D产品=27 000+9 416+8 140=44 556(元)

根据甲类产品类内各种产成品成本计算表及产成品验收入库单,作如下会计分录:

借:库存商品―甲类产品―A产品 62 844

―B产品 42 960

―C产品 72 540

―D产品 44 556

贷:基本生产成本―甲类产品 222 900

三、分类法适用范围和应用条件

采用分类法进行成本计算适用于企业的产品、规格繁多,按照一定标准划分为若干类别的企业或车间;分类法还适用于工业企业的联产品、副产品以及某些等级产品、零星产品的成本计算。

企业采用分类法进行成本核算应具备的条件是企业的产品种类很多;多种产品的生产工艺比较相似;生产工艺相似的产品在同一生产部门进行生产;同类产品之间有比较准确的分配标准。(解析:同时具备4个条件)