有关第二车间的计算: 最终完工产品成本中第二车间的份额=30 945+33 412=64 357(元)

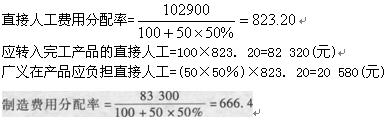

有关第三车间的计算: 应转入完工产品的制造费用=100×666.40=66 640(元)广义在产品应负担制造费用=(50×50%)×666.40=16 660(元)最终完工产品成本中第三车间的份额=82 320+66 640=148 960(元)