(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

三、平行结转分步法

平行结转分步法又叫不计算半成品成本的分步法,在计算各步骤成本时,只计算①本步骤各种产品发生的各项费用②及这些费用中应由产成品负担的份额,不计算本步骤所耗上一步骤的半成品成本,将相同产品的各步骤成本计算单中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。这种方法适用于大量、大批的多步骤装配式生产的企业。

(一)平行结转分步法的计算程序

1.以下两种情况下适宜采用平行结转分步法

(1)产品生产工艺的要求。有些产品的生产过程是装配式多步骤生产,即:不同的原材料在各个环节平行地进行加工,最后将所有的零、部件(半成品)装配成产成品,各步骤的加工在时间上是同步的,在成本计算时各个步骤之间并无影响,只有最后的产成品成本受到零、部件成本的影响。

(2)生产组织管理的要求。有些产品的生产过程虽然是连续式多步骤生产,但是,由于企业的管理特点是只要求计算出最后步骤的产成品成本,不必计算半成品成本,企业为了简化成本计算工作,可以采用平行结转分步法进行成本计算。在这种情况下,自制半成品成本就不是随着半成品实物的流转在各步骤之间按顺序结转,而是和半成品实物的流转过程相脱节。

2.平行结转分步法的计算程序

采用平行结转分步法进行成本计算,不设置自制半成品明细账,也不必计算半成品的成本,只需要计算出各步骤费用中应计人最后步骤完工产品的份额,所有步骤份额的合计数就是产成品的成本。

(二)产成品成本的计算方法

1.完工产品与月末在产品的含义

采用平行结转分步法进行成本计算时,是将每一个步骤中发生的费用在完工产品与月末 在产品之间进行分配,这里所说的月末在产品是一个广义的概念。

(1)完工产品。完工产品是指产品的全部生产过程已经完成,可以作为产成品对外出售。

(2)广义在产品。广义在产品是相对于整个生产过程来说的,是指产品尚处于加工过程中,还不能作为产成品对外出售(解析:没有最终完成),包括两种情况:第一,本步骤尚未加工完毕的在产品 第二.本步骤已加工完毕,但是仍在其他步骤中继续加工的在产品。

2.费用在完工产品与广义在产品之间分配的方法

采用平行结转分步时,将各个步骤归集的生产费用在产成品(解析:全部生产过程已经完成)和月末在产品(解析:没有最终完成)之间进行分配,而在计算各个步骤应计人产成品份额时,可以采用约当产量法、定额比例法、定额成本法等方法。(解析:视题目要求)

(1)采用约当产量比例法。

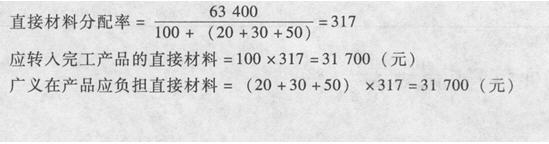

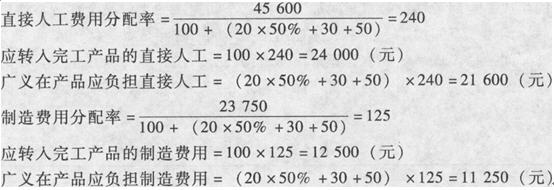

【例5―9】某企业甲产品经过三个生产步骤(第一、第二、第三车间)连续加工完成,第一车间完工的半成品全部转移给第二车间加工,第二车间完工的半成品全部转移给第三车间生产出甲产品。即第二车间加工一件半成品耗用第一车间一件半成品;第三车间加工一件产成品耗用第二车间一件半成品。成本计算采用平行结转分步法,原材料在生产开始时一次投入,各车间采用约当产量比例法分配完工产品与期末在产品的费用,各步骤在产品完工程度

50%,产量资料和成本费用资料如P.155表5―38、表5―39所示。

有关第一车间的计算:

(解析:以下各项费用分配率的计算分母数据见表5―38 本月最终完工100件,第一车间在产品20件,第二车间在产品30件,第三车间在产品50件)

最终完工产品成本中第一车间的份额=31 700+24 000+12 500=68 200(元)