(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

2分项结转分步法

分项结转分步法是指在自制半成品明细账和下一步骤生产成本明细账中分别登记各个成本项目(直接材料、直接人工、制造费用等)的半成品成本结转方法。这种方法的优点是产成品成本直接按原始成本项目反映出来,不需要进行成本还原。但是,生产成本明细账和自制半成品明细账的账簿格式比较复杂,如表5—37、表5—38所示,如果采用手工记账方式,记账的工作量就很大。因此,这种方法比较适合于利用计算机进行账务处理的企业。

由于每次入库半成品的各个成本项目的单位成本都不同,因此,分项结转分步法半成品各个成本项目的计算也可以分别采用按实际成本计价或者按计划成本计价,计算方法与综合结转分步法相同。

【例5—8】根据例5—4的有关成本资料,采用分项结转分步法进行半成品成本的结转,并设置相关的明细账,如P.152、P.153表5—35、表5—36和表5—37所示,半成品发出计算采用加权平均法。

①根据P.152表5—35编制甲半成品入库会计分录:

借:自制半成品—甲半成品 78 000

贷:基本生产成本—一车间—甲半成品 78 000

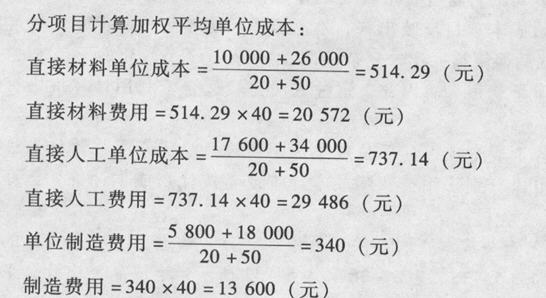

②根据P.152表5—36分项目计算库存甲半成品的加权平均单位成本:

③二车间领用甲半成品的会计分录:

借:基本生产成本—二车间—甲产品 63 658﹡

贷:自制半成品—甲半成品 63 658

(注:63 658﹡=直接材料20 572+直接人工29 486+制造费用l3 600)

④根据P.153表5—37编制甲产品完工入库的会计分录:

借:库存商品—甲产品 91 300

贷:基本生产成本—二车间—甲产品 91 300

分项结转分步法的优缺点。优点:分项结转分步法可以直接提供规定成本项目反映的成本资料,不需要进行成本还原。 缺点:半成品成本结转和登记工作量大,各步完工成本中不能专项反映所耗上一步骤的半成品成本,不利于进行成本分析与考核。