(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第二,如果半成品在各步骤之间是通过自制半成品明细账结转的,那么,由于半成品的单位成本是浮动的,下一步骤领用的半成品可能是本月生产的,也可能是以前月份生产的,因此,就要选择一个比较方便的标准进行专门的成本还原,在实际工作中,一般是选择本月或者上月所生产半成品的成本构成作为还原标准,进行成本还原计算。半成品成本还原分配率如公式5―3所示。

【例5―7】根据例5―4的资料,以本月所产半成品的成本构成作为还原标准,进行成

本还原计算。

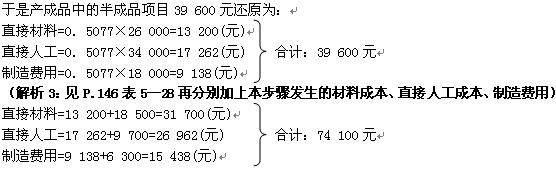

(解析1:分子~成本还原的对象;分母~P.145表5―26第一步骤本月所产半成品的成本)

(解析2:P.145表5―26中 材料26 000+人工34 000+制造费用18 000=78 000(元))

(4)综合结转分步法的优缺点。综合结转分步法是按照实际成本综合结转,可以简化半成品成本的结转和登记工作,各步骤成本可以专项反映所耗半成品费用,便于考核和分析完工产品成本所耗半成品成本的水平;在按照计划成本综合结转,还可以简化和加速半成品收发凭证的计价和登记工作,并且通过计算成本差异,反映上一步骤半成品成本节约和超支对各步骤地影响,便于进行成本的分析与考核。综合结转分步法的缺点是成本还原工作繁重、复杂。

|

|

|