(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

(3)综合结转分步法的成本还原。

成本还原是指将产成品中的半成品项目按照一定的标准还原为原材料、工资及福利费、制造费用等原始的成本项目。在进行还原计算时需要明确两个前提:

第一个前提:成本还原的对象。

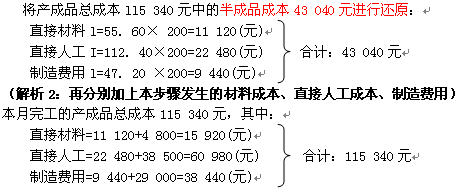

成本还原的对象是产成品成本中所耗用的半成品项目(即本月完工产品中半成品项目的数额)。例如:见P.146表5―28(例题5―4),成本还原的对象是39 600元;在P.148表5―31(例题5―5)中,成本还原的对象是32 461.76元。产品有几个生产步骤,就要进行几次减l的成本还原,即还原次数比生产步骤少一次,如二个步骤还原一次,三个步骤还原二次。从最后一个步骤开始,进行连环式的半成品还原计算,直到将产成品的成本还原为直接材料、直接人工、制造费用等原始成本项目。

(说明:考试时,只可能考两个步骤,即还原一次的题)

第二个前提:成本还原的标准。

第一,如果半成品在各步骤之间是直接结转的,则成本还原就很简单,可以直接根据上一步骤的成本明细账将半成品还原为直接材料、直接人工和制造费用成本项目。

P.149【例5―6】某企业的A产品要经过两个车间连续加工,采用综合结转分步法进行成本核算,该企业不设置自制半成本明细账,第一车间生产的半成品直接结转到第二车间进行再加工。20××年1月份的成本资料如见P.149表5―32和见P.150表5―33所示。

(解析1:见表5―32中“单位成本”栏目,第一步骤完工的每件半成品材料成本为55.60元,直接人工成本为112.40元,制造费用为47.20元)

|

|

|