三、简化分批法

为了使同学们理解该方法,我们先来看p.140、p.141的例题5―3,掌握基本生产成本二级账和三个明细账之间的关系。

【例5―3】某企业按简化的分批法计算各批产品的成本,20××年3月份的生产资料如下:

产品批号分别是101批甲产品、201批乙产品、301批丙产品。各批产品的原材料都是在生产开始时一次投料。各批产品的投产日期、产量及本月完工情况资料如p.139表5―21所示。

说明:

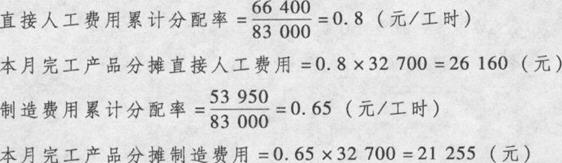

1.表5―22的月初在产品成本中,直接材料、生产工时分别根据表5―23、表5―24和表5―25基本生产明细账中的月初直接材料、生产工时汇总,即月初直接材料25 600.O0元=14 600元+11 000 00元;月初生产工时54 000小时=21 000小时+18 000小时+15 000小时。直接人工、制造费用根据相关的记账凭证填列,属于已知资料。

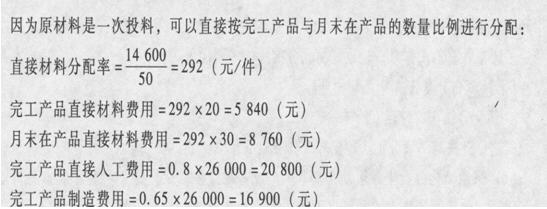

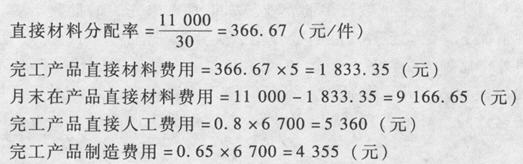

以下为201批产品原材料费用在5件完工产品和25件月末在产品之间的分配:

本月301批丙产品没有完工产品,因此,在基本生产成本明细账中只登记直接材料费用和生产工时,间接费用如表5―22中的基本生产成本二级账的累计金额内容,这样就减少了成本计算的工作量,这也是简化分批法的主要优点。