(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第三节 分批法

一、分批法的特点与适用范围

本节考核要求见P.17~3分批法

(一)分批法的特点

①分批法的概念: 产品成本计算的分批法是指企业根据市场和客户的要求,按预先规定的规格和数量进行产品的生产,按产品的批次来归集和计算产品成本的一种方法。 ②特点:a、成本计算的对象:按批别 b、成本计算期:按生产周期 c、费用的归集和分配:按批别 ③分批法下成本对象如何确定?费用的最初承担者:产品的批次

a、 一般按订单作为一个批别; b、可以将多个订单作为一个批别 ; c、可以将一个订单分割为多个批别

(二)分批法的适用范围

(1)产品的批次易于划分而且各批产品成本需要分别计算。

(2)根据客户的订单进行生产。

(3)产品种类不稳定的小规模企业。

(4)单件生产的产品。

(5)企业进行新产品开发时的试生产。

二、分批法的核算程序及账务处理

(一)分批法核算程序

第一步,产品的批次确定后,会计部门首先为每一批产品开设基本生产成本明细账(产品成本计算单),基本生产成本明细账应根据各批产品的特点设置相应的成本项目(直接材料、燃料动力、直接人工、制造费用、废品损失等)。

第二步,按生产部门开设制造费用明细账,用以登记各批产品生产中的间接费用(车间的管理人员人工费用、车间的材料消耗、车间的水电费、折旧费等)。

第三步,根据各种原始凭证(领料单、职工薪酬分配表等)编制记账凭证,根据记账凭登记辅助生产成本明细账和制造费用明细账等。

第四步,结算、分配各辅助部门的费用,登记相关的明细账(制造费用明细账等)。

第五步,结算、分配制造费用,登记各批产品的成本明细账。

第六步,计算各批产品的完工产品成本。

第七步,生产费用在完工产品和在产品之间分配。

有关第七步的解释:(1)生产费用一般不需要在完工产品和在产品之间分配。①在单件小批生产企业中,购货单位要求一次交货情况下,每批产品要求同时完工,该批产品完工前基本生产成本明细账上所归集的生产费用,即为在产品成本,②完工后的基本生产成本明细账上所归集的生产费用,即为完工产品成本。

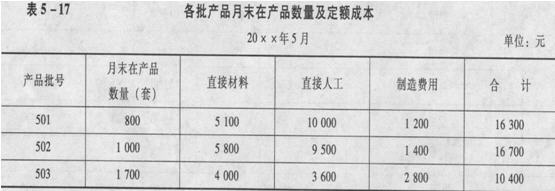

(2)跨期完工的产品月末生产费用在完工产品与在产品成本的分配方法。企业在采用分批法计算产品成本,批内产品是跨月陆续完工,则视批内产品跨月陆续完工的数量占批量的比重大小选择分配方法。①如果批内产品是跨月陆续完工的数量占批量的比重较小,为了简化成本计算工作,可以采用计划单位成本、定额成本或近期同种产品的实际单位成本等方法计算本期完工产品成本,基本生产成本计算单中剩余费用为在产品成本,待该产品全部完工时再合并计算其实际成本,但对以前转账的完工产品部分不再进行调整;②如果批内产品是跨月陆续完工的数量占批量的比重较大,应采用约当产量法、定额成本法等方法将生产费用在完工产品和在产品之间进行分配,正确提供成本资料。

(二)分批法应用举倒

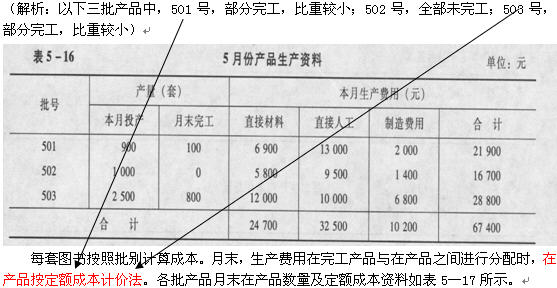

【例5―2】某出版社20×x年5月计划新出版三批图书,分别计算成本,三批图书的批号分别为501批、502批、503批,5月份的产品生产资料如表5―16所示。

(解析:以下三批产品中,501号,部分完工,比重较小;502号,全部未完工;503号,部分完工,比重较小)

第一步,根据已知资料开设生产成本明细账,见教材p.137、p.138表5―18、表5―19和表5―20按批别开设的三个明细账所示(制造费用、辅助生产成本等明细账略)。

第二步,编制会计分录。根据表5―18、表5―19和表5―20计算结果,结转月末完工产品成本,编制会计分录如下:

借:库存商品―501批 5 600

―503批 18 400

贷:基本生产成本―501批 5 600

―503批 18 400