此方法的优点:按定额比例法计算完工产品成本和月末在产品成本,由于以产品的定额消耗量为分配标准,有利于分析和考核各项消耗定额的执行情况。同时避免了按定额成本计算在产品成本不负担实际成本脱离定额成本差异的缺陷。提高了产品成本计算的正确性。

此方法的缺点:如果在产品的种类和生产工序繁多,这种方法的计算工作就相当繁重,如果消耗定额不稳定,经常修订调整消耗定额,必然会进一步加大核算工作量。

此方法的适用性:①适用于定额管理基础较好,②各项消耗定额或费用定额比较准确、稳定,③各月末在产品数量变动较大的产品。

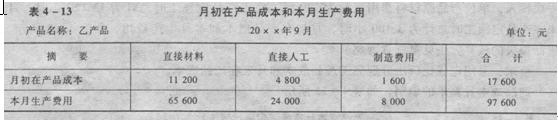

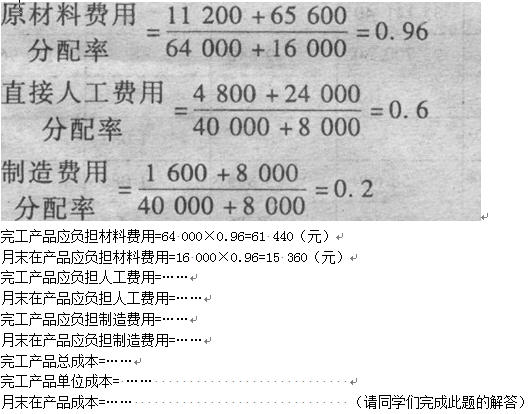

【例4―12】华风工厂生产的乙产品月末采用定额比例法分配完工产品成本和月末在产品成本,20××年9月份乙产品月末在产品75件,完工产品315件,原材料在生产开始时一次投人,单位产品原材料费用定额为120元,完工产品定额工时总计为13 120小时,月末在产品定额工时总计为3 180小时,月初在产品成本和本月生产费用,见教材P.103表4―2所示。

要求:采用定额比例法分配完工产品成本和月末在产品成本。