(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案

>>

隐藏答案

)

六、

在产品按定额成本计价法

(解析:

月末在产品各项费用均按定额算

)

由于月末

在产品各项费用均按定额算

,故每月生产费用脱离定额的差异,全部计入当月完工产品成本。

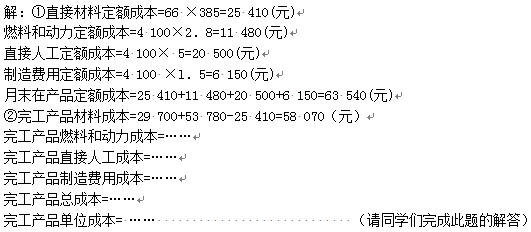

【例4―9】华风工厂20××年6月基本生产车间生产甲产品,月初在产品定额成本为:直接材料费用29 700元,燃料及动力11 648元,直接人工费20 063元,制造费用6 159元,共计67 570元:本月生产费用合计为129 512元,其中直接材料费用为53 780元,燃料和动力31 056元,直接人工费为32 376元,制造费用为12 300元,该月甲产品完工255件,月末在产品盘存66件,甲产品所耗直接材料是在生产开始时一次投入的,月末在产品完成定额工时4 100小时;甲产品定额资料为:单位产品直接材料费用定额为385元,燃料及动力每小时费用定额为2.8元,直接人工费用定额每小时为5元,制造费用每小时费用定额为1.5元。

要求:采用在产品按定额成本计价法,计算月末完工产品与在产品的成本。

根据上述资料,其计算如下:

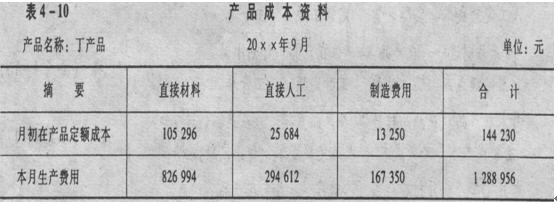

【例4―10】某企业生产的丁产品月初在产品定额成本和本月发生的生产费用,如表4-l0所示。

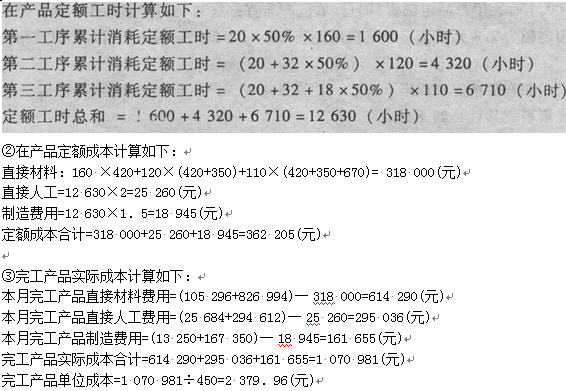

丁产品本月完工450件,月末在产品390件,其中第一工序l60件,第二工序l20件,第三工序1l0件。原材料分工序投入.在每道工序开始时一次投入,单位在产品直接材料费用定额为第一工序420元,第二工序350元,第三工序670元。丁产品单位工时定额为70小时,其中,第一工序20小时,第二工序32小时,第三工序18小时,月末在产品在各工序的完工程度均为50%。丁产品定额工时人工费用分配率为2元,定额工时制造费用分配率1.5元。

要求:按定额成本计算月末在产品成本。

采用在产品按定额成本计算法,月末在产品定额成本与实际成本之间的差异,全部由完工产品成本负担不尽合理。此方法的优点:可以准确又简便地解决完工产品与月末在产品之间分配费用的问题。此方法的缺点:如果本月实际生产费用与定额费用相差太大,会影响产品成本计算的正确性。

采用这种分配方法,还要求产品的消耗定额保持稳定。例如某产品全部生产费用为23 000元,月末在产品定额成本由2 000元降低到1 000元,则完工产品成本由21 000(23 000―2 000)元提高到22 000(23 000―1 000)元,此时,完工产品成本的提高不是当月生产耗费的增加,只是消耗定额降低的结果。这样做不利于完工产品成本的分析和考核。

此方法的适用性:

定额管理工作较好,各项消耗定额或费用定额比较准确、稳定,又不需要经常修订定额,并且各月末在产品数量较多但数量变化不大的企业。