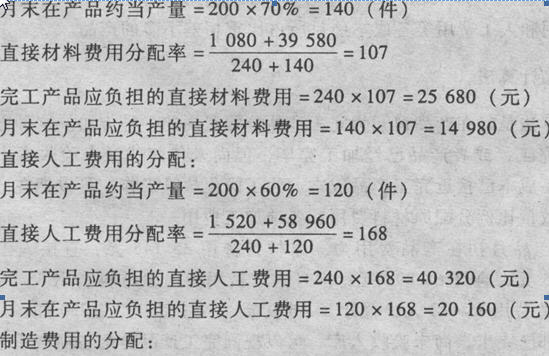

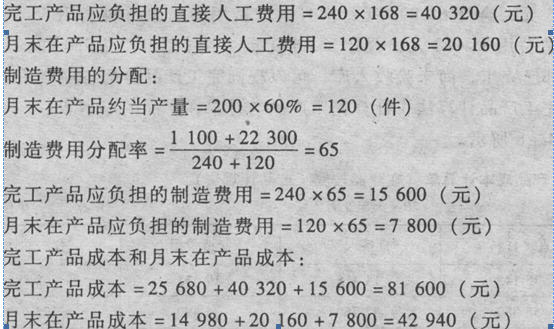

(五)生产费用在完工产品与在产品之同的分配

【例4―7】某企业生产丙产品,9月份月初在产品成本为:直接材料费用1 080元,直接人工l 520元,制造费用l 100元。本月生产费用为:直接材料费用39 580元,直接人工58 960元,制造费用22 300元,9月份完工产品240件,月末在产品200件,在产品的完工程度为60%,丙产品所耗直接材料在生产开始时投入全部材料的70%,当加工程度达到80%时,再投入其余30%的直接材料。

要求:采用约当产量比例法计算丙完工产品成本和月末在产品成本。

丙完工产品成本和月末在产品成本计算如下:

直接材料费用的分配: