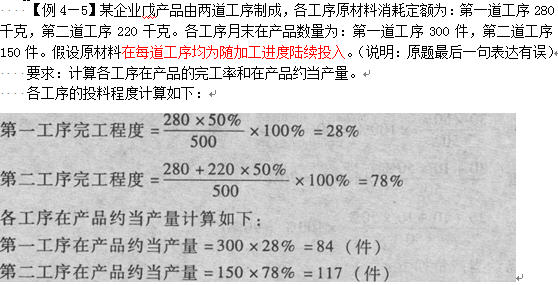

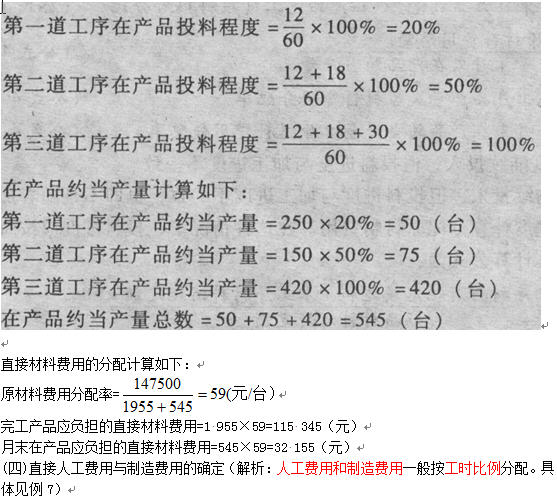

【例4-6】某企业甲产品分三道工序制成,原材料在每道工序开始时一次投入。各工序原材料消耗定额为:第一道工序l2千克,第二道工序l8千克,第三道工序30千克,共60千克。月末每道工序上的在产品数量为:第一道工序250台,第二道工序150台,第三道工序420台,本月完工产品l 955台,月初在产品和本月发生的直接材料费用共计为l47 500元。

要求:计算各工序的投料程度、在产品约当产量及直接材料费用的分配。

各工序的投料程度计算如下:

(四)直接人工费用与制造费用的确定(解析:人工费用和制造费用一般按工时比例分配。具体见例7)