(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第四节 废品损失与停工损失的归集与分配

生产损失是指企业在生产过程中由于原材料质量不符合要求、生产工人违规操作、机器设备故障等原因而发生的各种损失。生产损失都是与产品生产直接有关的损失,因此生产损失应由产品制造成本承担,是产品制造成本的组成部分。如果企业生产损失经常发生,在产品成本中所占的比重较大,对产品成本的影响也较大,则生产损失就需单独进行核算。即单独归集生产损失,计算发生的生产损失数额,必要时还可设置“废品损失”、“停工损失”成本项目,在产品成本组成中单独列示。生产损失主要包括废品损失和停工损失。

一、废品损失的含义及特征

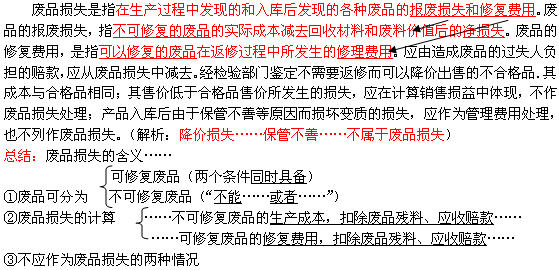

(一)废品损失的含义(解析:指生产中的废品)

废品是指不符合规定的技术标准,不能按照原定用途使用,或者需要加工修复后才能使用的在产品、半成品和产成品。包括生产过程中发现的废品和入库后发现(由于生产加工过程造成)的废品。废品按其产生的原因不同,可分为料废和工废两类。料废是由于送来加工的原材料或半成品的质量不符合要求所造成的废品;工废是由于本工序工人操作上的原因造成的废品。废品按能否修复分为可修复废品和不可修复废品。可修复废品是指在技术上能够修复,而且所耗修复费用在经济上合算的废品(两个条件均需同时具备)。不可修复废品是指在技术上不能修复,或者虽可修复但所耗修复费用在经济上不合算的废品(两个条件只需具备其一)。

(二)废品损失核算的凭证和账户

凭证:主要包括废品通知单、废品交库单、返修用料领料单等。企业各生产部门均应配备专职的质量检验员。

为了单独核算废品损失,可以设置“废品损失”(成本类)科目,应分配计人同种产品的完工成本负担(即月末在产品不负担废品损失),即废品净损失应从贷方转至“基本生产成本”,该科目月末没有余额。在“废品损失”科目下应按基本生产车间分产品品种设置明细账。(具体见例题)

基本生产车间可以单独核算废品损失,也可以不单独核算废品损失,辅助生产车间由于规模一般不大,为了简化核算工作,都不单独核算废品损失。

二、废品损失的归集与分配

(一)可修复废品损失的归集与分配

可修复废品损失,是指在修复过程中所发生的各项修复费用(一般包括修复期间发生的直接材料、直接人工和应分摊的制造费用),扣除回收的残料价值和应收赔款以后的净损失。

【例3―22】某企业加工车间在产品质量检验中,发现10件A产品出现不同程度的质量问题。上述废品经技术部门鉴定均可修复且修复费用较少,应为可修复废品。已下废品通知单,如表3―29所示。修复A产品实际耗用材料500元,实际耗用工时200小时,小时人工费用分配率为4.56元,小时制造费用分配率为2.50元,修复过程中回收残料(已人库)lO元,应由责任人王军赔偿100元。

要求:归集修复费用并编制相关的会计分录。(见P.94“废品通知单”)

解:

修复费用=直接材料+直接人工+制造费用

=500+200×4.56+200×2.5

=1 912(元)

编制会计分录:

借:废品损失―A产品 l 912

贷:原材料 500

应付职工薪酬 912

制造费用 500

借:原材料 lO

其他应收款 100

贷:废品损失―A产品 ll0

废品净损失=修复费用一残料残值一责任人赔偿=1 802(元)

借:基本生产成本―A产品 l 802

贷:废品损失―A产品 l 802

需要指出:可修复废品返修以前发生的费用,在“基本生产成本”总账科目及相应明细账中,不必转出,因为它不是废品损失;修复完成继续正常加工发生的费用也不是废品损失,应计入“基本生产成本”总账科目及相应明细账。

(二)不可修复废品损失的归集与分配

不可修复废品损失,指不可修复废品的生产成本,扣除回收的残料价值和应收赔款以后的净损失。不可修复废品的成本与同种合格产品成本是同时发生的,并已归集计入该种产品的生产成本明细账中。为了归集和分配不可修复废品损失,必须首先计算废品的成本,将其从该种产品总成本中分离出来。不可修复废品的生产成本,可按废品所耗实际费用计算,也可按废品所耗定额费用计算。

1.按废品所耗实际费用计算

按所耗实际费用计算废品成本,就是在废品报废时根据废品与合格品发生的实际费用,采用一定的分配方法,在合格品与废品之间进行分配,计算出废品的实际成本,从“基本生产成本”科目的贷方转入“废品损失”科目的借方。

(解析①业务处理过程为:将废品损失从基本生产成本中分离 计算净损失 将废品净损失转回基本生产成本 ②人工费用和制造费用一般按工时比例分配,原材料分配视题目已知条件)

【例3―23】某企业加工车间在产品质量检验中,发现l00件B产品存在质量问题。经技术部门鉴定该产品已无法修复,予以报废。本月生产B产品4 000件,其中合格品生产工时为ll7 000小时,废品工时为3 000小时。B产品生产成本明细账所列合格品和废品的全部生产费用为:直接材料200 000元;直接人工l21 200元;制造费用72 000元,共计393 200元,。废品残料回收人库价值1 200元。假定该产品所需原材料在生产开工时一次全部投入。

要求:计算不可修复废品的生产成本,编制相关的会计分录,计算并结转不可修复废品的生产成本。

由于原材料在生产开工时一次全部投入,故直接材料费用按合格品和废品数量的比例分配,其他费用按生产工时比例分配。

解: 废品的直接材料费用=200 000÷4 000 ×100 =5 000(元)

废品的直接人工费用=121 200÷120 000×3 000 =3 030(元)

废品的制造费用=72 000÷120 000 × 3 000 =1 800(元)

合计:9830元

会计分录:

借:废品损失―B产品 9 830

贷:基本生产成本―B产品 9 830 (分离)

借:原材料 1 200

贷:废品损失―B产品 l 200 (计算净损失)

借:基本生产成本一B产品 8 630

贷:废品损失―B产品 8 630 (转回)

不可修复废品成本按实际费用计算和分配废品损失,符合实际。但核算的工作量较大.目须等“其本生产成本”实际生产费用汇总以后才能计算、结转废品实际成本。

2按废品所耗定额费用计算

按所耗定额费用计算废品成本,就是按不可修复废品的数量和各项费用定额计算废品的定额成本,再将废品的定额成本扣除回收的残料价值和应收赔款计算出废品损失。而不考虑废品实际发生的费用。

【例3―24】某企业加工车间在完工产品质量检验中,发现6件c产品出现质量问题,经技术部门鉴定是材料质量问题造成的。予以报废。直接材料定额费用100元(解析:应为“费用定额”);单件工时定额为7.5小时,每小时定额人工费用3元;定额制造费用4元(解析:应为“制造费用定额”)。废品残料回收入库价值210元。

要求:计算不可修复废品的生产成本,并编制相关的会计分录。

解:废品的生产成本:

材料成本=100×6=600(元)

人工成本=6×7.5×3=135(元)

制造费用=6×7.5×4=180(元)

合计:915元

会计分录:

借.废品损失一c产品 915

贷:基本生产成本―c广品 915 (分离)

借:原材料 210

贷:废品损失―c产品 210 (计算净损失)

借:基本生产成本―c产品 705

贷:废品损失一c产品 705 (转回)

不可修复废品成本按定额费用计算,因费用定额已事先确定,所以计算工作比较简便、及时,有利于考核和分析废品损失和产品成本。但必颁具备比较准确的定额成本资料、否则会影响成本计算的正确性。

需要指出:通过上述介绍,废品损失已归集至“基本生产成本”总账科目及其明细账中的“废品损失”成本项目。这些废品损失通常只计人本月完工产品成本,而在产品、自制半成品一般不负担。(在下一章将要涉及此问题)这样可集中将本月的废品损失反映于本月完工产品,引起管理者重视。