(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

(四)代数分配法

解析:该种方法一般不考计算题,但学生应理解解题思路和会计分录;同时了解其优缺点(分配结果最正确,计算工作较复杂)、适用性(在已经实现会计电算化的企业中较适宜)

首先,将辅助生产车问产品或劳务的单位成本设为未知数,并根据各辅助生产车间相互提供的劳务数量,求解联立方程,计算出辅助生产车间产品或劳务的单位成本;然后,再根据各受益单位(包括辅助生产车间)耗用的数量和单位成本计算分配辅助生产费用。

【例题3―17】仍采用例题3―14资料。(资料见教材P.80)

要求采用代数分配法计算各受益部门应承担的辅助生产费用,并编制相关的会计分录。

计算各受益单位应承担的辅助生产费用:

根据表3―23,应编制下列会计分录

借:辅助生产成本―供水车间 2 709.20(电费4 000×0.6773)

―供电车间 2 24l.75(水费2 500×0.8967)

制造费用 21 616.30(20 000×0.6773+9 000×0.8967)

管理费用 4 283.70(差额) 另见下面解析

贷:辅助生产成本―供电车间 l9 641.75(17 400+2 241.75)

―供水车间 11 209.20(8 500+2 709.20)

(解析:电费19 641.75-2 709.20-20 000×0.6773=3 386.55(元)

水费11 209.20-2 241.75-9 000×0.8967=897.15(元)合计:4283.70元 )

(五)计划成本分配法(应掌握概念、理解解题步骤、成本差异的处理、例题、优点、适用性)

计划成本分配法是指按辅助生产费用的计划单位成本和各受益单位耗用的劳务数量,分配辅助生产费用的一种方法。采用这种方法分配辅助生产费用时,也是分为两个步骤进行。

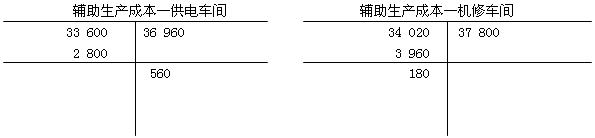

[例题3-18]某企业由供电和机修两个辅助生产车间,为基本生产车间和管理部门提供服务,为此,两车间共发生费用分别是33 600元和34 020元。该企业供电和机修两个辅助生产

车间供应产品和劳务数量详如教材P.86表3-24所示。该公司每度电的计划成本为0.33元,每修理工时计划成本为3.5元。

解:第一步:按计划成本分配

供电车间应负担机修费用=800×3.5=2 800(元)

基本生产车间应负担机修费用=6 000×3.5=21 000(元)

管理部门应负担机修费用=4 000×3.5=14 000(元) 合 计 37 800(元)

机修车间应负担电费=12 000×0.33=3 960(元)

甲产品应负担电费=80 000×0.33=26 400(元)

基本生产车间应负担电费=12 000×0.33=3 960(元)

管理部门应负担电费=8 000×0.33=2 640(元) 合 计 36 960(元)

按计划成本分配的会计分录:

借:基本生产成本――甲产品 26 400

制造费用 24 960

辅助生产成本―供电车间 2 800

―机修车间 3 960

管理费用 16 640

贷:辅助生产成本―供电车间 36 960

―机修车间 37 800

第二步:将差异转入管理费用(将差异全部分配计入“管理费用”科目。超支用蓝字,节约用红字。)

会计分录:

借:管理费用 560

贷:辅助生产成本―供电车间 560

借:管理费用 180

贷:辅助生产成本―机修车间 180

解析:以上两个分录也可以并成一个分录:

借:管理费用 380

贷:辅助生产成本―供电车间 560

―机修车间 180

采用计划成本分配法,由于辅助生产车间的产品或劳务的计划单位成本有现成资料,因而简化和加速了分配的计算工作;按照计划单位成本进行分配,排除了辅助生产实际成本的高低对受益单位成本的影响,便于分析、考核受益单位的经济责任,同时能反映辅助生产实际成本脱离计划成本的差异。但采用这种分析方法,要求辅助生产车间的产品或劳务的计划单位成本要比较准确,否则,影响计划分配的准确性。