(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

(二)顺序分配法(应掌握概念、例题、优缺点、适用性)

顺序分配法,是将各种辅助生产之间的费用分配按照辅助生产车间受益多少的顺序排列,受益少的排列在前,先将辅助生产费用分配出去;受益多的排列在后,后将费用分配出去。顺序分配法的特点及基本思路就是按顺序依次分配,排列在前的分配给排列在后的,而排列在后的不再分配给排列在前的,排列在后的进行分配时应在原归集的费用基础上加上排列在前的分配转入数。具体的计算公式如下:

(例题3―15)仍采用例题3-14资料。(资料见教材P.80)

要求采用顺序分配法计算各受益部门应承担的辅助生产费用;并编制相关的会计分录。

分析:(注意,以下的计算只是为了分析辅助生产之间互相受益的多少)

供电车间分配率=17 400÷29 000=0.6

供水车间负担的电费=0 6×4 000=2 400(元)

供水车间分配率=8 500÷l2 500=0.68

供电车间负担的水费=0 68×2 500=1 700(元)

通过计算可看看出供电车间受益少,供水车间受益多,供电车间应排列在前,先分配。供水车间排列在后,后分配。

在实际工作中,辅助生产费用分配是通过编制辅助生产费用分配表进行的。

考试时,一般都要求列式计算。

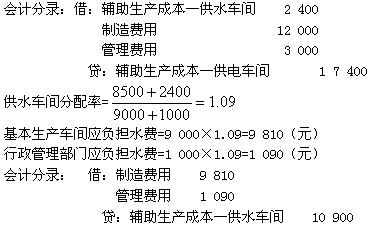

会计分录:借:辅助生产成本一供水车间 2 400

制造费用 12 000

管理费用 3 000

贷:辅助生产成本―供电车间 1 7 400

顺序分配法辅助生产费用分配表的下线呈梯形,因而这种分配法也称为梯形分配法。

分配结果的正确性仍然受到一定的影响。这种分配方法,只适宜在各辅助生产车间、部门之间相互受益程度有明显差异的企业中采用。

(三)交互分配法(应掌握概念、例题、优缺点、适用性)

交互分配法是辅助生产车间先进行一次相互分配,然后再将辅助生产费用对辅助生产车间以外各受益对象进行分配的一种辅助生产费用的分配方法。(即:第一步,各辅助生产部门“两清”; 第二步,各辅助生产部门均对外分配)

【例题3―16】仍采用例题3-14资料。(资料见教材P.80)

要求采用交互分配法计算各受益部门应承担的辅助生产费用;并编制相关的会计分

录。

解:对内交互分配的计算:

供电车间交互分配率=17 400÷29 000=0. 6

供水车间负担的电费=4 000 ×0. 6=2 400(元)

供水车间交互分配率=8 500÷12 500=0 .68

供电车间负担的水费=2 500 × 0 .68=1 700(元)

供电车间交互分配后的费用额=1 7 400+1 700- 2 400=16 700(元)

供水车问交互分配后的费用额=8 500十2 400―1 700=9 200(元)

会计分录:

借:辅助生产成本―供水车间 2 400

―供电车间 l 700

贷:辅助生产成本―供电车间 2 400

―供水车间 1 700

对外分配的计算:

供电车间对外分配率=16 700 ÷ (20 000+ 5 000)=0 .668

供水车间对外分配率=9 200÷(9 000+1 000)=0 .92

基本生产车间负担的电费=20 000×0 .668=1 3 360(元)

行政管理部门负担的电费=5 000 × 0. 668=3 340(元)

基本生产车问负担的水费=9 000 × 0. 92=8 280(元)

行政管理部门负担的水费=1 000×0. 92=920(元)

会计分录:

借:制造费用 21 640

管理费用 4 260

贷:辅助生产成本―供水车间 9 200

―供电车间 l6 700

采用交互分配法,进行了两次分配,增加了计算量,但同时提高了分配结果的正确性。该方法适用于各辅助生产车间较多,相互提供劳务量较大的企业。