(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第二节 辅助生产费用的归集与分配

一、辅助生产费用归集与分配概述

(一)辅助生产

工业企业的辅助生产,是指为基本生产和经营管理服务而进行的产品生产和劳务供应。

在一些规模较大的工业企业中,除了生产产品的基本生产车间外,还设有另一类被称作辅助生产车间的服务部门。这类部门,实际上是为保证产品生产的正常进行面向基本生产提供服务的生产车间,如为基本生产车间供电、供水,提供运输劳务、修理作业等服务,以及为基本生产从事工具、模具、夹具、修理用备件等的制造。对于不同类型的辅助生产车间,辅助生产费用在归集程序和分配方法上。以及辅助生产成本计算的方法上都不尽相同,因此,区分不同类型的辅助生产车间是正确组织辅助生产费用核算的前提。

辅助生产车间按其提供劳务、作业和生产产品的种类多少,可分为两种类型:第一,只提供一种劳务或只进行同一性质作业的辅助生产车间,如供电车间、供水车间、机修车间和运输车队等。这类辅助生产车间称为单品种辅助生产车间。第二,生产多种产品的辅助生产车间,如机械制造厂设立的工具模具车间,生产基本生产所需用的各种工具、刃具、模具和夹具等。这类辅助生产车问称为多品种辅助生产车间。

(二)辅助生产费用

企业辅助生产车间在提供服务时发生的各项费用总和称之为辅助费用(或称辅助生产费用)。如在提供服务的过程中,发生的原材料费用、职工薪酬费用、固定资产折旧费、水电费、办公费、劳动保护费、保险费、修理费等耗费。这些部门所发生的各种耗费,即构成辅助生产部门提供劳务或产品的成本,在“辅助生产成本”账户核算。

“辅助生产成本”科目,用于核算辅助生产车间为基本生产服务而发生的各项费用的归集和分配情况。

由于辅助生产部门主要是为基本生产车间提供服务,辅助生产费用中大部分应分配计入“基本生产成本”科目,然而其中相当大一部分费用不能直接计入产品成本,只能先计入制造费用,再分配计人产品成本。对于辅助生产部门费用的计算,首先应将各服务部门在提供服务过程中所发生的服务费用进行归集,然后将所归集的服务费用按各受益部门(产品)的受益量进行合理分配。需要注意的是,服务部门费用的归集和分配应分各服务部门(辅助生产车间)进行。

二、辅助生产费用的归集

“辅助生产成本”明细账一般应按车间以及产品或劳务的种类设置,账内按辅助生产费用分设专栏。根据专栏费用设置明细项目不同又分为两种,一种是按成本项目构成设立专栏,即原材料、人工费、燃料动力和制造费用;另一种是按费用项目构成设立专栏,即材料费、人工费、燃料及动力、折旧费、维修费、办公费等。①对于单设“制造费用”账户的辅助生产车间,发生的制造费用,则先记人“制造费用――辅助生产车间”科目的借方进行汇总,然后从“制造费用――辅助生产车间”科目的贷方,直接转入或分配转入“辅助生产成本”科目及其明细账的借方,计算辅助生产的产品或劳务成本。②不单设“制造费用”账户的辅助生产车间,发生的制造费用,直接记人“辅助生产车间―××车间”

【例3一l2】某企业20××年6月,辅助生产成本和制造费用明细账如表3―13至表3一l6所示。

(解析:上表为按成本项目设专栏)

月末结转辅助生产车间的制造费用:

借:辅助生产成本――机修车间 29 000

贷:制造费用――机修车间 29 000

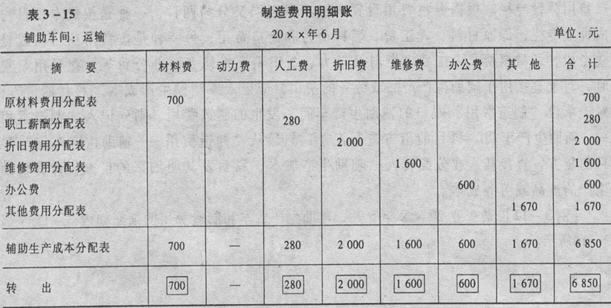

(解析:上表为按

成本项目设专栏)

月末结转辅助生产车间的制造费用:

借:辅助生产成本――运输车间 6 850

贷:制造费用――运输车间 6 850

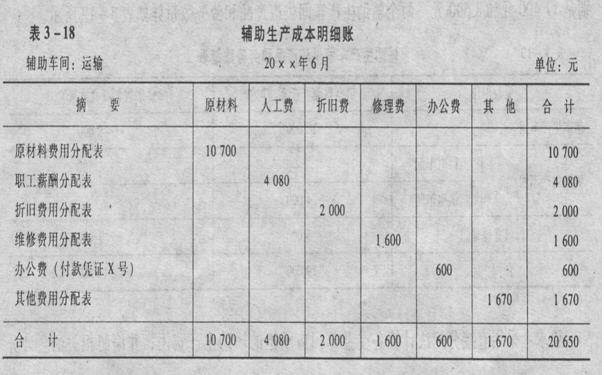

【例题3―13】某企业20××年6月,辅助生产成本明细账如表3―17至表3―18所示。(不设制造费用的辅助生产成本明细账)本月以银行存款支付修理费、办公费以及其他费用。

(解析:上表为按照成本项目明细账与费用项目相结合设专栏)

(解析:上表为按照成本项目明细账与费用项目相结合设专栏)

需要说明的是,不单独设置“制造费用――辅助生产车间”明细账的前提是企业辅助生产车间规模较小,发生的制造费用较少,辅助生产也不对外销售商品或提供服务。在这种情况下,不需要按照规定的成本项目计算辅助生产成本,辅助生产车间发生的制造费用,可以直接记入“辅助生产成本”科目及其明细账的借方。此时,“辅助生产成本’明细账就应按照成本项目明细账与费用项目相结合设置专栏,而不是按照成本项目设置专栏。

三、辅助生产费用分配

归集在“辅助生产成本”科目及其明细账借方的辅助生产。费用,由于辅助生产车间所生产的产品和和劳务的种类不同,费用转出、分配程序也不一样。根据配比原则,其发生的费用应由各受益部门承担,即应将辅助生产发生的费用向各个受益部门进行分配。分配时有两种情况:第一种是生产多种产品的辅助生产车间,如工具、模具的生产,随着完工工具、模具的入库,其成本应转入“周转材料――低值易耗品”(即:借记“周转材料――低值易耗品”等账户,贷记“辅助生产成本―××车间”在领用时,再按其用途将费用一次或分次计人企业的产品成本。第二种是只提供一种劳务或只进行同一性质作业的辅助生产车间,如供水、供电、运输、机修等辅助生产明细账所归集的费用,应按照受益的产品和部门进行分配。辅助生产费用的分配是通过编制辅助生产费用分配表进行的。辅助生产费用的分配方法通常有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法。

(一)直接分配法(应掌握概念、例题、优缺点、适用性)

直接分配法是将各辅助生产成本明细账中归集的费用总额,不考虑各辅助生产车间之可相互提供的劳务(或产品),直接分配给辅助生产部门以外的各受益产品、车间、部门。其特点是只对辅助生产部门以外的各单位进行分配,而不考虑辅助生产部门相互之间提供的劳务。

【例题3―14】某企业设有供电和供水两个辅助生产车间,为基本生产车问和管理等部门提供服务,根据“辅助生产成本”明细账汇总的资料,供电、供水车间本月发生费用分别是l7 400元和8 500元。两个辅助生产车间供应产品和劳务数量详如表3-19所示。

要求采用直接分配法计算各受益部门应承担的辅助生产费用;并编制相关的会计分

录。

解:供电车间费用分配率=17 400÷(29 000 -4 000)=0.696

基本生产车间应承担的电费=20 000×0.696=13 920(元)

行政管理部门应承担的电费=5 000 ×0.696=3 480(元)

供水车间费用分配率=8 500÷(12 500―2 500)=0.85

基本生产车间应承担的水费=9 000 ×0.85=7 650(元)

行政管理部门应承担的水费=1 000×0 85=850(元)

实际工作中,辅助生产费用分配是通过编制辅助生产费用分配表进行的。

编制会计分录如下:

借:制造费用 21 570

管理费用 4 330

贷:辅助生产成本―供电车间 l7 400

―供水车间 8 500

采用直接分配法,由于各辅助生产车间只是进行对外分配,仅分配一次,因此,这种分配方法最为简便.但只宜在辅助生产内部相互提供劳务不多,不进行费用的交互分配对辅助生产成本和企业产品成本影响不大的情况下采用。