(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

(二)材料费用的分配

材料费用的分配,应根据审核后的领退料凭证,按照材料用途把费用计人各成本计算对象中。①直接计入:用于产品生产的材料费用应直接记入“基本生产成本”账户的“直接材料”成本项目;用于产品销售以及组织和管理生产的材料费用,记人“销售费用”和“管理费用”总账科目的相关费用项目;用于建造固定资产的材料费用,记入“在建工程”等科目。②分配计入:凡是几种产品共同耗用的材料费用,在领用时无法确定每种产品耗用的金额,则需要按照一定的标准在各种产品之间进行分配,然后分别记人各有关产品成本明细账的“直接材料”成本项目。

1.直接材料费用的分配

材料费用分配标准的选择.应考虑该标准与费用发生金额的多少存在密切的关系,并且该资料容易获得。可供选择的材料费用分配标准很多,如定额耗用量比例、定额费用比例、产品重量比例、产品体积比例、。系数比例等。企业应根据耗用材料的实际情况选择合理的分配标准来分配材料费用。

直接用于产品生产、有助于产品形成的辅助材料,属于直接计入费用的,应直接记人“基本生产成本”总账科目的“直接材料”成本项目;属于间接计人费用的,也应选择合理的分配标准和适当的分配方法,分配记入各有关产品成本明细账的“直接材料”成本项目。

(1)直接材料费用的分配方法。在材料消耗定额比较准确的情况下,材料费用可按材料定额消耗量比例法(P.63例3)或材料定额费用比例法(P.63例4)进行分配。材料定额消耗量是指一定产量下按照消耗定额计算的可以消耗的材料数量。材料消耗定额,是指单位产品可以消耗的材料数量限额。材料费用定额和材料定额费用,是材料消耗定额和材料定额消耗量的货币表现。(注意区别以下概念:

①消耗定额:单位产品……数量……②费用定额:消耗定额的货币表现

③定额消耗量:一定产量下……数量……④定额费用:定额消耗量的货币表现)

例题:规定生产一件A产品用甲材料5千克(消耗定额),每千克甲材料为10元,则每件A产品的材料费用为50元(费用定额);若生产100件A产品用甲材料500千克(定额消耗量),材料总成本为5 000元(定额费用)。

按材料定额消耗量比例分配材料费用,可以考核原材料消耗定额的执行情况,有利于加强材料收发存的实物管理,但分配计算的工作量较大。按材料定额费用比例分配材料费用。可以简化计算工作量,但由于不计算各产品所耗材料的实际数量,所以不能考核原材料消耗定额的执行情况,不利于材料的实物管理。

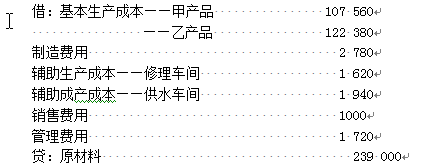

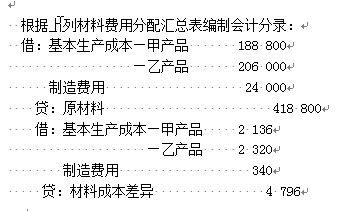

(2)直接材料费用分配表的编制。直接材料费用的分配,应编制材料费用分配表,它包括材料费用分配明细表和材料费用分配汇总表。材料费用分配明细表是按领料车间、部门,根据归类后的领退料凭证和其他有关资料分别编制的。

材料费用分配表以按实际成本或计划成本编制,视企业材料日常核算采用实际成本还是计划成本计价而定。上表是采用实际成本计价编制的。 在采用计划成本计价的情况下,材料费用分配明细表中要分设“计划成本”和“成本差异”两栏,“计划成本”栏根据领料凭证上的计划成本加总填入,然后根据本月各类材料成本差异率分别计算应负担的差异数填入“成本差异栏”。下表为某工厂基本生产车间原材料费用分配明细,假定该企业的材料成本差异率是按类别结算:原料及主要材料成本差异率为超支1%,辅助材料和修理用备件差异率为超支2%,燃料成本差异率为超支2%。

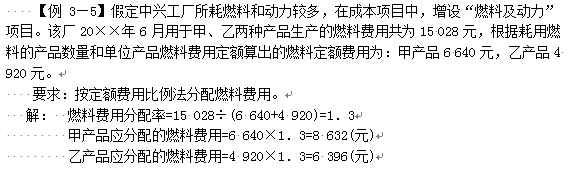

2.燃料费用分配的核算

燃料费用的分配方法与原材料的分配方法相同,一般在原材料项目中作为辅助材料进行归集核算,但在一些耗用燃料较多的制造企业,燃料费用在产品成本中所占比重较大时,可与动力费用一起专门设立“燃料及动力”成本项目,或在“燃料及动力”成本项目下增设“燃料”项目,单独核算燃料的购入和分配。

根据上列燃料费用分配表编制会计分录

借:基本生产成本―甲产品 8 632

―乙产品 6 396

辅助生产成本―修理车间 1 860

―供水车间 2 380

贷:燃料 19 268