(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第三章 费用在受益对象之间的归集与分配

本章重点内容 (重点章节)

本章是成本会计教材的核心章节,依据成本核算的程序将系统、详细地讲述费用归集与分配的各种方法。第一节讲述的是要素费用的归集与分配方法,重点阐述原材料费用、动力费用、职工薪酬要素费用的分配方法;第二节讲解辅助生产费用的归集与分配方法,重点介绍交互分配法、计划成本分配法的应用;第三节介绍制造费用的归集与分配的原理以及应用;第四节分析废品损失的含义、废品损失的核算方法以及账务处理方法。

第一节 要素分配的归集与分配

本节考核要求见P.13 1~6

一、要素费用归集与分配的原理

(一)要素费用归集的原理

要素费用的归集是指按照要素费用的性质根据费用发生的地点或受益对象进行归集。使用的主要账户是,“基本生产成本”、“辅助生产成本”和“制造费用”等。其中,“基本生产成本”明细账,即产品成本明细账(或产品成本计算单)是根据成本计算对象(如产品品种、产品批别、生产步骤等)设置的,账内按成本项目分设专栏。在发生原材料、动力、职工薪酬等各种要素费用支出时,对于直接用于产品生产(指基本生产的产品)并且专门设有成本项目的费用,直接记入“基本生产成本”账户;对于间接用于产品生产的各种费用,则应先在“辅助生产成本”和“制造费用”账户中归集,然后按一定的分配方法分配计人各成本计算对象的“基本生产成本”账户中。

如果是生产单一产品发生的费用,可直接计人该种产品成本明细账的“直接材料”、“燃料及动力”、“直接人工”等成本项目;如果是生产几种产品共同发生的间接计入费用,则应根据一定的标准,在各产品之间进行分配,然后分别计人各种产品成本明细账的“直接材料”、“燃料及动力”、“直接人工”等成本项目。

(二)要素费用分配的原理

1.要素费用的分配及其分配标准 。

要素费用的分配就是将各种要素费用的发生额合理的分配给各个成本计算对象。

如果某项要素费用是一个成本计算对象承担,则不需要进行分配,可以直接将该要素费用计入相关成本中即可。

如果某项要素费用由几个成本计算对象承担,则需要选择适当的分配方法,在各成本计算对象之间进行分配,以明确各成本对象承担的费用。

常用的分配费用的标准有三类:第一,成果类,如产品的重量、体积、产量、产值等;第二,消耗类,如生产工时、生产工人工资、机器工时、原材料消耗量等;第三,定额类,如原材料定额消耗量、定额费用等。

2.要素费用分配程序

(1)确定需要分配的要素费用的项目以及金额。(例:在甲、乙产品之间分配材料费用20 000元、人工费用……制造费用……)

(2)确定具体要素费用项目的分配标准。(如人工费用按甲、乙产品工时比例分配等)

(3)编制各项要素费用分配表。

(4)根据要素费用分配表编制记账凭证。(即编制会计分录) ,

(5)根据记账凭证登记各有关成本费用明细账。

在编制要素费用分配表及登记账簿的过程中,必须根据要素费用的具体用途记人相应的会计账户。

直接用于产品生产、专设成本项目的要素费用,直接记入“基本生产成本’’账户中相应的成本项目。

直接用于产品生产、但没有专设成本项目的各项费用,如基本生产车间机器设备的折旧费、修理费,记入“制造费用”账户,然后通过一定的分配程序转入或分配转入“基本生产成本”账户。

直接或间接用于辅助生产的费用,记人“辅助生产成本”账户中相应的成本项目或费用项目,或分别记入“辅助生产成本”和制造费用”账户,然后通过一定的分配程序转入或分配转入“基本生产成本”等账户。(解析:辅助生产车间可能开设“制造费”账户,也可能不开设“制造费用”账户)

产品销售过程发生的费用、行政管理部门发生的费用以及筹集资金活动中发生的费用.作为期间费用分别记人“销售费用”、“管理费用”和“财务费用”账户。

用于建造固定资产的费用、购买无形资产的支出.属于资本性支出的部分,分别记人“在建工程”和“无形资产”账户。

二、材料费用的归集与分配

直接材料费用是指在生产过程中为制造产品而发生的,构成产品实体或有助于产品形成的各种材料耗费。进行材料费用的核算,首先要正确核算发出材料的成本,然后根据发出材料的具体用途,分配材料费用,计入各种产品成本和费用中。

(一)发出材科成本的核算

材料发出业务应该根据材料领料单和限额领料单等发料凭证进行核算。材料领料单是一种一次使用的领发材料的原始凭证;限额领料单是一种多次使用的累计领发材料凭证。为了更好地控制材料的领发,节约材料费用,应该尽量采用限额领料制度。

在日常核算中,发出材料的计价方法,可根据企业成本管理的要求,采用实际成本计价或计划成本计价。但为了正确计算产品成本中的材料费用,应当根据实际成本原则.发出材料的成本最终必须按实际成本反映。如果按计划成本计价,则应调整材料成本差异。

1.实际成本计价的材料发出核算

在按实际成本计价的情况下,企业应设立“原材料”、“在途物资”等账户进行核算,材料收、发、存均按实际成本计价。发出材料的金额,应该按照先进先出法、个别计价法、全月一次加权平均法或移动加权平均法等方法计算,根据计算的单位成本对发出材料进行计价。企业可以根据具体情况选择材料发出的计价方法,一经确定不得随意变更。

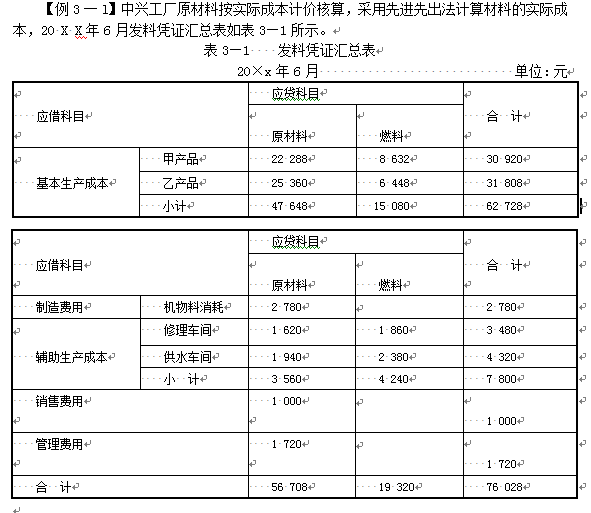

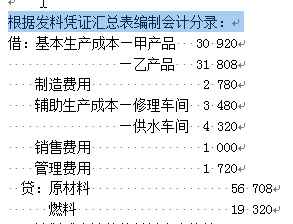

根据发料凭证汇总表编制会计分录:

借:基本生产成本―甲产品 30 920

辅助生产成本―修理车间 3 480

―供水车间 4 320

销售费用 1 000

管理费用 1 720

2.计划成本计价的材料发出核算

若日常核算采用计划成本法:

“原材料”:反映已入库材料的计划成本;

“材料采购”归集材料的实际采购成本

“材料成本差异”实际成本与计划成本的差异

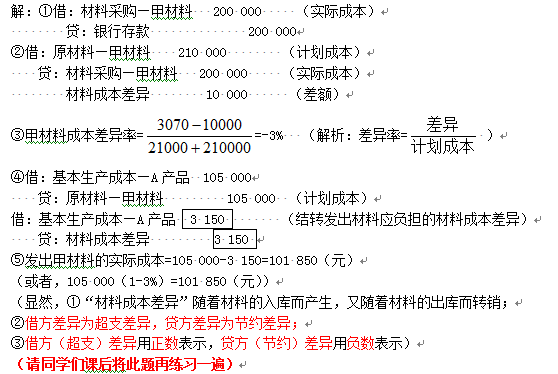

补充例:购入甲材料1 000千克,单价200元,款已付。计划成本每千克210元,已验收入库。月初“原材料―甲材料”账面余额(100千克)计划成本21 000元,“材料成本差异”借方余额3 070元。本月发出甲材料500千克,用于生产A产品。要求:①编制本月购入甲材料的会计分录;②甲材料验收入库时的会计分录;③计算本月甲材料成本差异率;④发出甲材料的会计分录;⑤发出甲材料的实际成本(本题增值税略)

材料按计划成本核算的优点:可以考核和分析材料采购成本计划的执行情况,分析材料成本超支或节约的原因,有利于采取措施改进材料采购、自制材料等的供应管理工作,有利于考核各车间部门的经济效益,还可以简化材料收发的日常核算工作。