(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第二节 资产负债表

一、资产负债表的意义

资产负债表是反映企业在一定会计期末(如月末、季末、年末)财务状况的会计报表。(名词)它是根据“资产=负债+所有者权益”的会计平衡公式,按照规定的分类标准并以资金流动性的大小为顺序,把企业在会计期末的各资产类、负债类和所有者权益类项目予以适当的排列而成的。(填空、选择)它表明企业在某会计期末所拥有或控制的经济资源和所承担的各项经济义务。

二、资产负债表的结构和基本内容

(一)资产负债表的结构

资产负债表包括表首和正表两个部分。(填空、选择)

表首部分列明报表的名称、编制单位、截止日期(一般为该会计期间的最后一天,也称资产负债表日)、记账本位币及其计量单位,它说明资产负债表反映的会计信息的主要标志。

正表部分是资产负债表的主体和核心。其结构主要有“左右账户式”和“上下报告式”两种。(填空、选择)

我国会计准则规定,企业编制的资产负债表采用“左右账户式”结构,(填空、选择)并且正表部分需要设置“年初数”和“期末数”两栏分别反映年初和本期期末的财务状况。

资产负债表的基本格式见教材P.122表9―1所示。

(二)资产负债表的基本内容

资产负债表“期末余额”各项目的具体内容和填列方法总结如下:

资产负债表是静态会计报表,其各项目的期末数主要是根据有关账户的期末余额填列的,(填空、选择)这是编制资产负债表的基本方法。

“期末余额”栏内各项数字可为月末、季末或年末的数字,应根据会计账簿记录填列。其中大多数项目可以直接根据账户余额填列,少数项目则根据账户余额进行分析、计算后才能填列。具体填列方法归纳起来主要有以下几种:

1.根据某个总账账户的期末余额直接填列

解析:教材列举了好多根据总账账户余额直接填列的项目。这样理解:在总账中有这个科目,报表中也有相应的项目,且两者反映的经济内容一致,就可以根据总账账户余额直接填列。(如“应付票据”可直接填列,而“应付账款”不可以直接填列。具体见以下的讲述)

一般情况下,资产类项目直接根据其总账科目的借方余额填列,负债类项目直接根据其总账科目的贷方余额填列。

需要注意的是,某些项目,如“应交税费”、“应付职工薪酬”等项目,是根据其总账账户的贷方期末余额直接填列的,但如果这些账户期末余额在借方,则以“-”号填列。

(相关链接:“未分配利润”项目是根据“本年利润”和“利润分配”账户的余额计算填列,该项目也有可能以“-”号填列。具体见以下的讲述)

2.根据若干个总账账户的期末余额分析计算填列

根据若干个总账账户的期末余额分析计算填列的项目主要有“货币资金”、“存货”、“未分配利润”等项目。

(1)“货币资金”项目,应根据“库存现金”、“银行存款”、“其他货币资金”等账户的期末余额合计数填列。(填空、选择) (解析:“货币资金”为三口之家)

(2)“存货”项目 (解析1:存货是流动资产,而且是有形资产,做填空、选择时注意选项应同时符合这两个条件)

(解析2:存货是个大家庭,其中好多科目我们都没接触过。要解决这一类题,我们首先是要了解这些科目;其次,凡借方余额就写“+”,凡贷方余额就写“-” )

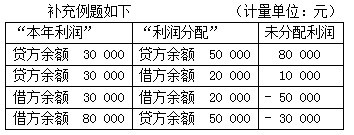

(3)“未分配利润”项目,平时本项目应根据“本年利润”和“利润分配”账户的余额计算填列。 两口之家

年度终了,该项目可以只根据“利润分配”账户的期末余额填列。余额在贷方的直接填列,余额在借方的在本项目内以“一”号填列。(解析:年度终了,“本年利润”账户余额已转入“利润分配―未分配利润”)

3.根据有关总账所属的明细账的期末余额分析计算填列

(涉及到的有四个项目:应收账款、预收款项、应付账款、预付款项) 这样算:

①“应收账款”、“预收账款”两个账户一起看(看明细账),借方余额相加,记入应收账款项目(减去已计提的坏账准备 ); 贷方余额相加,记入预收款项项目。

(同学思考一下:为什么?)

②“应付账款”、“预付账款”两个账户一起看(看明细账),借方余额相加,记入预付款项项目; 贷方余额相加,记入应付账款项目。

4. 根据有关总账及其明细账的期末余额分析计算填列

本教材涉及到的有五个项目:“长期应收款”、“长期待摊费用”、“长期借款”、“应付债券”、“长期应付款”等项目。

5.根据有关资产类账户与其备抵账户抵销后的净额填列

这样想:填列减去“……准备”后的数额。

其中:“应收账款”明细账户金额:A公司借方余额81 900元;B公司贷方余额25 300元;C公司贷方余额3 200元;“应付账款”明细账户余额:D公司贷方余额102 000元; E公司借方余额37 200元。

要求:根据上述资料,计算资产负债表中的货币资金、存货、应收账款、预付款项、固定资产、应付账款、预收款项、未分配利润、短期借款、实收资本等项目的金额,并列出必要的计算过程。

货币资金=1 000+30 740=31 740(元) 存货=56 000+72 460+12 800=141 260(元)

应收账款=81 900(元) 预付款项=37 200(元)

固定资产=650 000-143 200=506 800(元) 应付账款=102 000(元)

预收款项=25 300+3 200=28 500(元) 未分配利润=248 000-90 000=158 000(元)

短期借款=40 000(元) 实收资本=454 000(元)