(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第七节 利润及其分配的核算

一、利润的核算

利润是企业在一定时期内获得的财务成果,是企业收入扣除有关费用支出后的净额,是考核企业经营管理水平及其经济效益的一项综合性指标。(名词)企业的利润可以按照下列公式计算: (解析,现行准则和以下规定不同)

主营业务利润=主营业务收入一主营业务成本一营业税金及附加

其他业务利润=其他业务收入一其他业务成本

营业利润=主营业务利润+其他业务利润一管理费用一财务费用一销售费用一资产减值损失+公允价值变动损益

利润总额=营业利润+投资净收益+营业外收支净额 净利润=利润总额一所得税费用

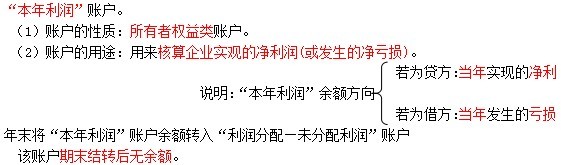

“所得税费用”账户。

(1)账户的性质:损益类账户。

(2)账户的用途:用来核算企业按规定从当期利润总额中减去的所得税费用。

该账户期末结转后无余额。

企业当期应交纳的所得税额计算公式为:

应纳所得税额=应纳税所得额×所得税税率

解析:应纳税所得额=利润总额±纳税调整事项

(基础会计中一般总是假定纳税调整事项为零)

即:在不存在纳税调整事项的情况下,应纳税所得额等于税前会计利润。

[例4―35] 某企业月底结转本月损益。经对有关损益类账户进行结算,本月实现主营业务收入

197 000元、其他业务收入4 000元、投资收益900元、营业外收入100元;本月共发生主营业务成本120 000元、销售费用5 000元、营业税金及附加5 500元、其他业务成本4 000元、管理费用

3 680元、财务费用l 800元、营业外支出4 000元。

月末结转损益,应将当月实现的各项收入(解析:包括利得)从“收入类”账户的借方转入“本年利润”账户的贷方,将当月发生的各项费用和支出(解析:包括损失)从“费用支出类”账户的贷方转入“本年利润”账户的借方。结转以后,损益账户全部结平,没有余额。(填充、选择)应作如下会计分录:

1.借:主营业务收入 197 000

其他业务收入 4 000

投资收益 900

营业外收入 100

贷:本年利润 202 000

(解析:上述分录为:转平收入、利得账户)

2.借:本年利润 143 980

贷: 主营业务成本 l20 000

销售费用 5 000

营业税金及附加 5 500

其他业务成本 4 000

管理费用 3 680

财务费用 l 800

营业外支出 4 000

(解析:上述分录为:转平费用、损失账户)

通过上述结转将本月实现的全部收入与发生的除所得税费用以外的全部费用和支出都汇集于“本年利润”账户,从而计算出本月实现的利润总额为202 000-143 980=58 020元。

[例4―36] 某企业于月末根据税法规定计算本月的应交所得税。经计算,本月应纳税所得额为

50 000元,所得税税率为25%。(注意,本题应纳税所得与本月利润总额不同)

50 000×25%=l2 500元,应作如下会计分录:

借:所得税费用 12 500

贷:应交税费――应交所得税 12 500

[例4―37]某企业于月末将本期所得税费用l 2500元转入“本年利润”账户。

应作如下会计分录:

借:本年利润 l2 500

贷:所得税费用 12 500

本月实现的净利润为58 020一12 500=45 520元。 (即:利润总额-所得税费用)