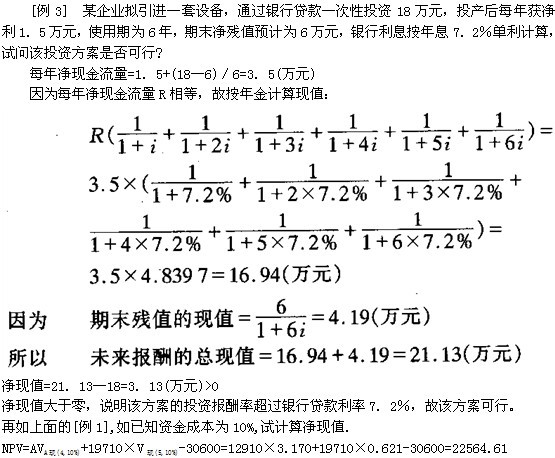

(二)净现值法

这是一种通过判别投资方案的净现值来确定方案优劣的方法。所谓净现值(NPV)是指一项投资方案的未来报酬(按资本成本或预定的最低报酬率)折算成现值与原投资额现值的差额。如净现值大于零,说明该方案的投资报酬率大于资本成本或预定的最低报酬率,这时方案可行;反之,净现值小于零,方案不可行。若几个方案的净现值大于零,则净现值大者为优。计算净现值的公式如下:

净现值(NPV)=未来报酬总现值一原始投资额现值

未来报酬的总现值包括每年净现金流量的现值和期末资产可变现价值的现值两部分.

原投资额现值,若是一次性投资,就是原投资额,若是分期投资,则需将它们分别折成现值后再加总,从而求得原投资额现值。

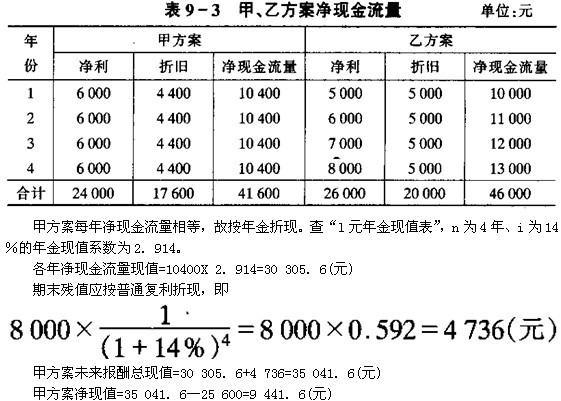

例仍利用本节前面[例5]新亚电扇厂的例题资料计算如下:

甲方案的现值指数=35 041.6/25 600≈1.37

乙方案的现值指数=33 025/20000≈1.65

甲、乙方案的现值指数皆大于1,但乙方案的更大些,若两方案是互斥的,则应选乙。

现值指数是以相对数形式出现的。利用它可以正确评价原始投资额不同的方案的优劣。正好弥补了净现值法的不足。现值指数反映投资的效率;净现值反映投资的效益。

(四)内含报酬率法

内含报酬率(IRR),又称内部报酬率或内在收益率,它是能使一项投资方案的净现值等于零的投资报酬率。也即,若用内含报酬率作为贴现率,对投资方案的每年净现金流量进行折现,能使未来报酬的总现值恰好等于该投资方案的原投资额现值。内含报酬率大于企业的资本成本,则投资方案可行,否则不可行。

第一步:计算年金现值系数。

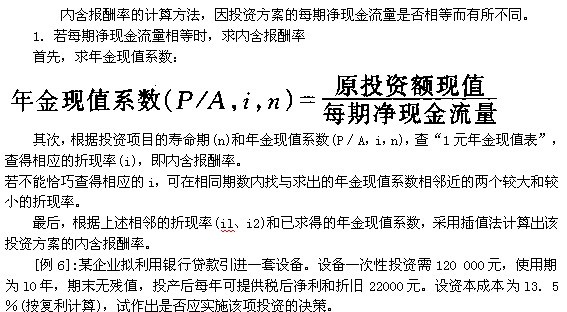

年金现值系数=120 000/22 000=5.454

第二步:查“l元年金现值表”。

(P/A,i,10)=5.650,相应的i=12%

(P/A,i,10)=5.216,相应的i=14%

第三步:用插值法求值。

内含报酬率=12%+(5.454-5.650)/(5.216-5.650)2%=12.9%

因为资本成本是13.5%,大于该方案的内部收益率,故此方案不可行。

2.若每期净现金流量不等时,求内含报酬率

这种情况下,可以先凭直觉估计一个折现率,并按此折现率计算方案的净现值。若净现值为正数,则表明估计的折现率小于该方案的实际投资报酬率,应稍稍提高折现率的估计值;若净现值为负数,则表明该估计折现率大于方案实际的投资报酬率,应稍稍降低些。如此经过逐次测试逼近,最终找到净现值由正到负的两个相邻的折现率,然后采用插值法在找出的两个相邻折现率中间确定内含报酬率。

[例7]:某企业拟建一座装置,一次投资需98万元,使用年限为5年,期末无残值。设备所需资金全部借入,银行利率为l0%(按复利计)。当年投产,有关各年净现金流量资料详见表9―5。试评价方案的可行性。