(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第三节 存货管理

一、存货管理的目的和内容

(一)存货的概念

存货是企业在生产经营过程中为销售或耗用而储备的物资,它是流动资产中所占比例最大的项目。存货必须包括以下三个基本特征:一是必须是企业所拥有的,即所有权属于企业;二是储存存货的最终目的是为了销售或用于销售,它将在生产经营过程中被出售掉或消耗掉;三是存货必须是流动资产,三方面缺一不可。

工业企业存货有三种形式:原材料类、在产品类和产成品类。具体包括原材料、燃料、包装物、低值易耗品、在产品、外购商品、协作件、自制半成品以及产成品等。本节主要涉及工业企业的存货管理。

(二)存货的意义

存货作为一项资金占用,在企业资产中占有较大比重,工业企业中约占企业资金总额的20%~50%。意义:

1.储存和及时提供原材料,是企业生产得以正常进行的物质前提

2.储备必要的产成品,有利于销售

3.储备必要的在产品、半成品,有利于均衡生产

4.留有保险储备,以防不测

(三)存货管理的目的

增加存货便会增加存货的占用资金,从而使企业失去在其他方面利用这项资金获取收益的机会,即会增加存货的机会成本;另外,增加存货会使得仓储费用、不合理损耗、保险费等增加。因此,存货管理的目的,就是要在充分发挥存货功能、存货效益和所增加的存货成本之间作出权衡。既要保证生产经营的连续性,同时,又要保证尽可能地减少资金占用,使两者之间达到最佳结合。

(四)存货管理的内容

根据存货管理目的,企业存货管理工作的主要内容应有以下几点:

1.要合理确定存货储备的数量和占用资金的数额,保证存货占用资金尽可能少。其方法是实行存货资金的归口分级管理。

2.加强存货的日常管理和控制。

3.做好对企业存货管理状况的考核和评价。

二、存货资金最低占用量的确定

(一)存货资金的形态

存货资金属于流动资金。按各项流动资金在企业再生产过程中的作用不同,企业的流动资金可划分为生产领域的流动资金和流通领域的流动资金。处于生产领域的流动资金包括储备资金和生产资金,处于流通领域的流动资金包括成品资金、货币资金和结算资金。其中储备资金、生产资金和成品资金就构成企业的存货资金。储备资金是占用在供应储备过程中的流动资金,包括原材料、燃料、辅助材料、修理用备件、包装物、低值易耗品和外购半成品等;生产资金是指占用于生产过程的资金,包括在产品、自制半成品和待摊费用;成品资金是占用在产品验收入库待销售阶段的资金,包括产成品、发出商品和外购商品。

存货资金具有并存性和继起性两个特点。所谓并存性,是指在任何时候,企业的存货资金总是按一定规律分布在储备、生产和成品诸种形式上,分别执行各自的职能。所谓继起性,就是指各种形态的存货资金要沿着供、产、销的线路依次相继由一种形态转变为另一种形态(成品资金在转变为结算资金和货币资金后再转为储备资金)。

(二)存货资金最低占用量确定的意义

存货资金最低占用量,就是企业在正常生产条件下,为完成生产经营任务所必需的、经常占用的、最低限度的存货资金需要量。

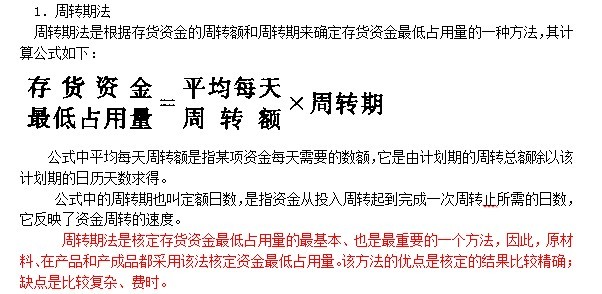

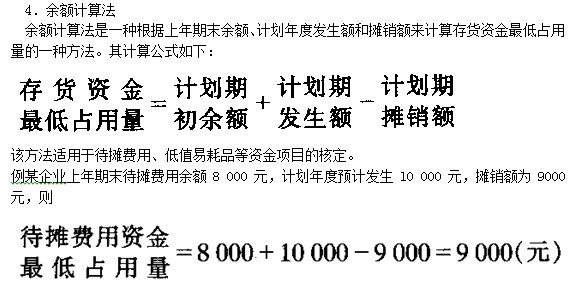

(三)确定存货资金最低占用量的基本方法

周转期法、因素法、比例推算法和余额计算法四种。

(四)储备资金最低占用量的确定

储备资金最低占用量,是指企业从用货币资金购买各种材料物资开始,直到把它投入生产为止这一过程中所占用的合理而又最低的流动资金数额。由于各种材料物资的价值、品种及用量变化较大。一般来说,对于用量大、价值高的主要材料,可按品种或规格采用周转期法核定;对于用量小、品种多的辅助材料则可按照类别采用因素法或比例推算法核定。

1.原材料资金最低占用量的计算

原材料是构成产品实体的物品,它们在生产过程中耗用量大、占用资金多。

核定原材料及主要材料资金最低占用量一般采用周转期法。

其一,在途日数。它是指企业向外地采购原材料从支付货款之日起,到原材料运达企业并验收入库为止的天数。

其二,整理准备日数。它是指原材料验收入库后在投产之前进行整理和技术处理工作所需要的天数。

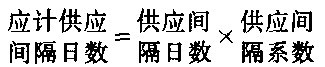

其三,应计供应间隔日数。它是原材料的供应间隔日数与供应间隔系数的乘积。

供应间隔日数是指原材料先后两次供应之间间隔天数。

供应间隔系数是库存原材料资金的平均占用额与最高占用额的比例。原材料从入库到投入生产,其储备量是起伏变化的:购进入库时储备量达到最高峰,随着生产的不断耗费,储备量逐渐下降,到下次进货前夕储备量最低。在多种材料时虽然由于使用价值不同在实物上不可相互替代,但在资金运用上却完全可以调剂使用,以少补多,从而形成一个低于最高占用水平的平均占用额。因此。在确定原材料资金最低占用量时,应在供应间隔日数基础上,根据资金可能调剂使用的情况打一折扣,这一折扣就称为供应间隔系数。

(P139例)的表表8―11介绍怎么算供应间隔系数.是用库存原材料资金的平均占用额与最高占用额的比例

计算原材料资金最低占用量时,资金周转期中采用应计供应间隔日数。即

其四,保险日数。它是为了防止意外原因造成原材料供应突然中断而建立的保险储备所占用的资金日数,也就是在原材料周转储备量为零时,保险储备所能维持生产的天数。

下面举例说明原材料资金最低占用量的确定。

例假设某企业使用A、B两种主要材料,有关耗用和周转期资料详见表8―12,试确定该厂原材料资金最低占用量。(P140例,学会计算)

2.辅助材料、燃料和低值易耗品资金最低占用量的核定

对于价值高、消耗大又有消耗定额的主要辅助材料和燃料可按品种或类别,采用周转期法核定其资金最低占用量,对于其他辅助材料和燃料,则可按因素法核定资金最低占用量。

低值易耗品中的生产工具和防护用品,一般采用因素法核定资金最低占用量;管理用具则通常按余额法计算其资金最低占用量。

3.修理用备件资金最低占用量的核定

修理用备件有大型备件和一般备件两种。

(1)对于大型备件,其资金最低占用量按周转期法核定。

(2)对于种类多、价格低的一般备件,可按备件的类别,采用因素法

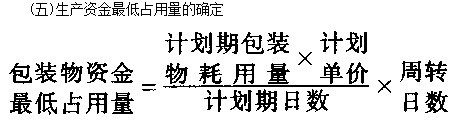

4.包装物资金最低占用量的核定

对于自制包装物应视同产品并分别核定储备、生产和产成品资金最低占用量;对于外购部分,则根据是一次性包装物还是周转性包装物,核定的方法略有不同。

将以上原材料、辅助材料、燃料、低值易耗品、修理用备件和包装物资金最低占用量加总起来,就得到储备资金最低占用量。

生产资金最低占用量,是指从原材料投入生产开始,直到产品制成验收入库为止的整个过程中所占用的合理的、最低数额的流动资金,它包括在产品、自制半成品和待摊费用等三个资金项目。

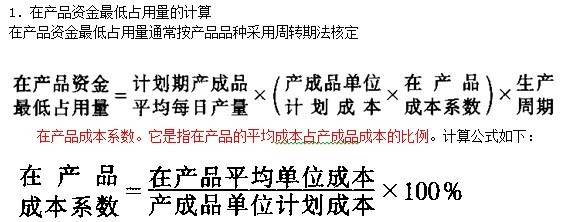

产成品单位计划成本乘以在产品成本系数就是在产品平均单位成本。

生产周期。它是指某项产品从原材料投入生产开始.直到产品制成验收入库为止所经历的天数,中间包括工艺加工时间、上下工序之间必要的停留时间以及产品入库前的检验时问等。

以上计划期产品平均日产量、单位计划成本、在产品成本系数和生产周期四因素确定后就可计算在产品的资金最低占用额。在产品资金最低占用量的计算详见书上表8-15。

(六)成品资金最低占用量的确定

成品资金包括产成品和外购商品两个项目。

1.产成品资金最低占用量的计算

产成品资金最低占用量是指从产品制成入库到发出销售取得货币收入为止这一阶段所占用的合理的、最低的资金数额。