(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第二节 应收账款管理

一、债权资产管理的意义

(一)债权资产存在的必要性

债权资产是指企业采用赊销方式对外销售产品或提供劳务而形成的性质上属于企业债权的应收账款和应收票据。

1.迫于商业竞争的需要

2.为了减少存货积压

(二)债权资产管理的目的

应收账款的信用政策总是与一定的成本相联系的,如因应收账款占用资金而损失的机会成本,即财务成本;应收账款的管理费用、收账费用等;应收账款不能收回而形成的坏账损失等。应收账款管理的目的,就是要在应收账款信用政策所增加的利润与成本之间作出正确的权衡,以求企业利润最大。

二、应收账款的信用政策

这里的信用政策,是指企业关于应收账款管理或控制方面的原则性规定,它包括信用标准和信用条件两个方面。

(一)信用标准

1.信用标准的含义

信用标准是指企业愿意向客户提供商业信用所要求的关于客户信用状况方面的最低标准,即客户获得企业商业信用所应具备的起码条件。

2.客户信用状况分析评估

(1)5C评估法。

第一,品德。品德是指客户的信誉,这个因素是最重要的,

第二,能力。能力是指客户的偿债能力

第三,资本。资本是指客户的财务状况。

第四,抵押品。

第五,条件。

(2)信用等级评价法。

(3)信用评分法。

(4)信用风险量化评价法。

该方法运用信用风险指标对客户可能的拒付风险进行量化分析,以确定客户的信用风险程度,并据此给予不同的信用政策。

3.信用额度

信用额度即该客户在任何时候可以赊欠的最大限额,只要这个客户的未付款保持在最大限度内,就可由具体经办人按规定办理;如果超过这个信用额度,就必须经有关负责人批准方能办理。信用额度实际上代表企业对该客户愿意承担的最高风险。

4.信用资料的来源

对客户信用状况的分析评价,需建立在可靠的资料基础之上。资料的来源有以下渠道:

(1)企业间的证明。

(2)银行的证明。

(3)客户的财务报表。

(4)信用评审机构的证明。

我国的评估现在采用三类九级制和三级制两种,前者为AAA、AA、A、BBB、BB、B、CCC、CC、C,后者为AAA、AA、A。信用评估的结果可信度很高。

(5)其他渠道证明。

(二)信用条件

信用条件是销货人对付款时间和现金折扣所作的具体规定,它包括折扣率、折扣期限和信用期限三要素。信用条件的表示方法通常是“2/10,n/30”,意思是:如果客户在10天内付款可享受2%的折扣,即只要按发票金额的98%付款;如果超过l0天则无折扣,并且最迟必须在30天内付款。上述信用条件中,2%为折扣率.l0天为折扣期限,30天为信用期限。

1.信用期限

信用期限是企业允许客户最迟的付款期限。延长信用期限,可使企业销售收入以及毛利增加。也增加了机会成本(财务成本)、收账费用和坏账损失。给予或延长信用期限要能使企业取得最大利益,至少其收益要等于因此而增加的机会成本、坏账损失及收账费用等。

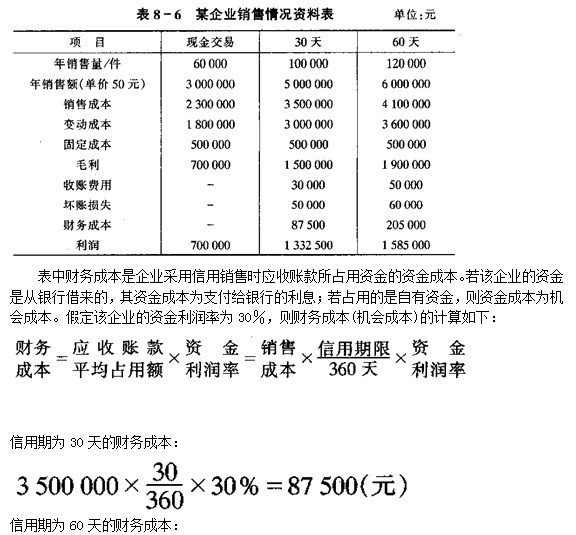

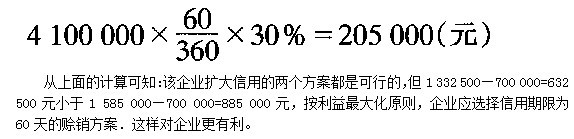

例某企业过去销售产品采用的是现金交易,每年可以销售60 000件,每件售价为50元,该产品的单位变动成本为30元,固定成本总额为500 000元。该企业尚有剩余生产能力。该厂拟采用信用政策扩大产品销售,并对信用期限为30天和60天两种方案下的销售作了预测,有关资料详见表8―6。

2.现金折扣

企业在给予一定的信用期限后,还会给出一定的现金折扣。

企业向客户提供现金折扣,从表面上看要损失一部分销售收入(折扣金额),但同时可以兼收三利:一是可以加速应收账款的周转,减少应收账款占用资金的财务成本;二是可以减少收账费用;三是可以减少坏账损失。企业愿意提供什么样的现金折扣,就要看提供某一现金折扣后所获的利益是否比所放弃的利益更大。

三、收账政策

收账政策是指企业向客户催讨已过期限的应收账款所采取的措施。包括规定允许客户拖欠账款的期限和为催收准备付出的代价等。

企业制定收账政策应十分谨慎,宽严适度。对于短期拖欠户,可采用书信方式去催讨账款;对较长期的拖欠户,可采用措辞严厉的信件或电话甚至于上门催讨;对于那些长期拖欠、硬性不付的客户则只能求助于法律加以解决。

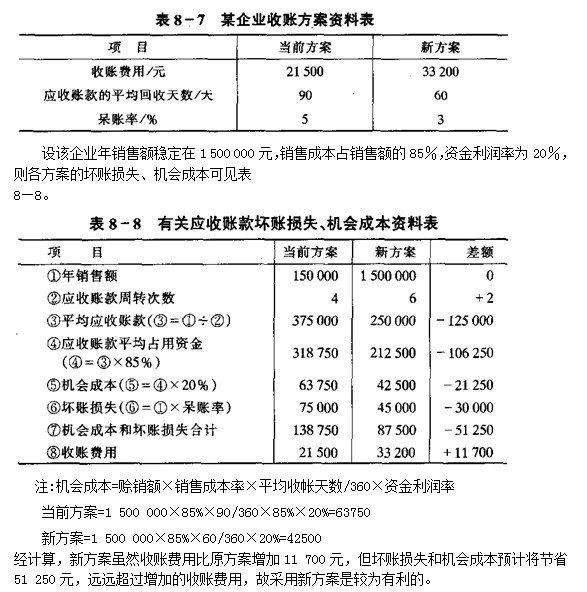

制定收账政策时,要在收账费用和所减少的坏账损失、机会成本之间作出权衡。即当减少的机会成本、坏账损失之和大于增加的收账费用时,制定的收账政策才是恰当有效的。

四、现阶段的运作

“三角债”造成企业流动资金周转严重失灵,企业的生产经营举步维艰

(一)应收账款有增无减、管理混乱的原因

1.宏观上,主要是银行银根紧缩,财政投资不到位、财政又欠拨款多,造成很多企业自有资金不足而挪用货款垫背

2.微观上,主要是企业自身原因造成的

(1)由于企业经营者管理不善造成的。

(2)由于企业内部管理不善,结算纪律不严明造成的。

(3)由于企业结算方式选用不当,结算工具落后形成的。

(二)对应收账款清理与防欠的方法

对于有增无减的应收账款“三角债”,只有主动地一手抓清理清收,一手抓规范化建设。 1.企业对所有的债权资产要定期清理并建立催收责任制

2.约期清偿

3.实物清偿

4.委托清收

5.依法催收

6.信用咨询

7.法规监督

8.选好结算方式,减少货款拖欠

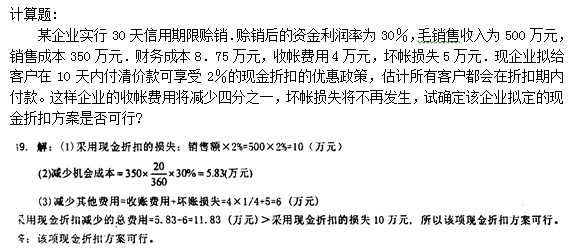

例:

一、单项选择题

1、信用额度代表企业对客户愿意承担的是( )

A.最高限额费用 B.最高标准待遇 C.最高风险 D.最高收益

答案:C

2、信用标准通常用来衡量的指标是预计的( )

A.未来收益率 B.未来损失率 C.坏帐损失率 D.应收帐款率

答案:C

二、名词解释:

信用标准

答案:信用标准是指企业愿意向客户提供商业信用所要求的关于客户信用状况方面的最低标准,即客户获得企业商业信用所应具备的起码条件

三、简答题:

简述债权资产的概念及与应收账款信用政策相关的成本费用。

答案:债权资产是指企业采用赊销方式对外销售产品或提供劳务而形成的性质上属于企业债权的应收账款和应收票据。

应收账款的信用政策相关的成本费用主要有:如因应收账款占用资金而损失的机会成本(即财务成本);应收账款的管理费用、收账费用等;应收账款不能收回而形成的坏账损失等。