(说明:为增强讲座效果,网校特将讲义中的例题答案隐藏。您也可进行重新设置:>>

显示答案 >>

隐藏答案)

第三章 财务分析

第一节 财务分析概述

一、财务分析的作用

财务分析是以企业的财务报告等会计资料为基础,对企业的财务状况和经营成果进行分析和评价的一种方法.

其作用:

评价过去、衡量现在、预测未来 , 为投资者、债权人及其他有关部门和人员提供系统完整的财务分析资料。

二、财务分析的目的

企业经营管理者,必须全面了解企业;企业投资者关心企业的资本赢利能力和投资风险;企业的债权人则主要关心企业的偿债能力。综合起来,主要有以下目的:

1.评价企业的偿债能力

2.评价企业的资产管理水平 (用资产取得收益的情况和获利能力

3.评价企业的发展趋势

三、财务分析的基础

财务分析是以企业的会计核算资料为基础。这些会计核算资料包括日常核算资料和财务报告,但财务分析主要是以财务报告为基础,日常核算资料只作为财务分析的一种补充资料。企业的财务报告主要包括资产负债表、损益表、现金流量表、其他附表以及财务状况说明书。

资产负债表是反映公司某一特定日期全部资产、负债和所有者权益情况的会计报表。

损益表是反映公司在一定时期内利润总额实现情况的会计报表。

现金流量表是以现金的流入和流出,汇总说明公司在一定期间营业、投资及理财活动的报表。

四、财务分析的种类

财务分析基本上可以按照下面几个不同标准进行分类:

(一)按财务分析的对象不同可分为资产负债表分析、损益表分析和现金流量表分析

1.资产负债表分析是以资产负债表为对象所进行的财务分析 可以获得企业资产的流动状况、负债水平、偿还债务能力、企业经营的风险等信息。

2.损益表分析是以损益表为对象进行的财务分析

一般来说,获利能力强,偿还债务的能力也强。因此,现代财务分析的中心逐渐由资产负债表转向损益表。

3.现金流量表分析是以现金流量表为对象进行的财务分析. 现金流量表是资产负债表和损益表的中介,也是这两张表的补充。对现金流量表分析后,可以了解到企业一定会计期间内现金和现金等价物流入和流出的信息,预测企业未来现金流量。

(二)按财务分析的主体不同可分为内部分析和外部分析

1.内部分析是企业内部管理部门对企业的生产经营过程、财务状况所作的分析

2.外部分析是企业外部的利益集团依据各自的要求对企业进行的财务分析

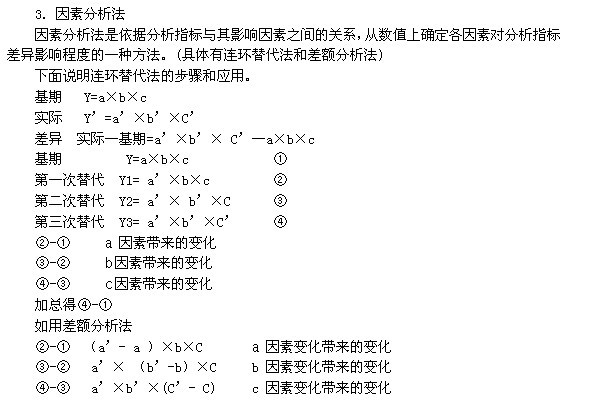

(三)按财务分析的方法不同可分为比率分析法、比较分析法、因素分析法等

1.比较分析法

比较分析法是把两个或几个有关的可比数字进行对比,以揭示矛盾,从数量上确定差异的一种方法。是财务分析中最重要的分析方法.一般先确定分析的对象。然后进行比较.比较时可以与前期的实际指标相比较;也可与预期目标相比较;或与同类公司同类指标相比较等等。

2.比率分析法

比率分析法是计算各项指标之间的相对数,进行比较的一种分析方法。这种方法是先将两个财务指标相除计算财务比率,然后将财务比率指标进行比较。可以和前期财务比率比较、和预期目标比较、和同类公司同类指标比较、和行业平均值以及经验数据比较等。

此外,为综合分析企业的财务状况,常把各种财务指标放在一起进行综合分析。综合分析最常见的方法是杜邦体系分析。

(四)按财务分析的不同,可分为偿债能力分析、获利能力分析、营运能力分析以及综合分析等

五、财务分析的程序

(一)确定财务分析的范围,收集有关的财务资料

(二)选用适当的分析方法进行对比分析,作出评价

(三)对各因素进行分析,抓住主要矛盾

(四)为经济决策提供有效建议